세금·세무

비상장 주식 양도 후 증권거래세 신고하려고 합니다.

1. 주식 발행사 : (주)변학도

2. 주식 양도사 : (주)이몽룡

3. 주식 양수자 : (주)성춘양

일 경우에 증권거래세 신고를 첨해봐요

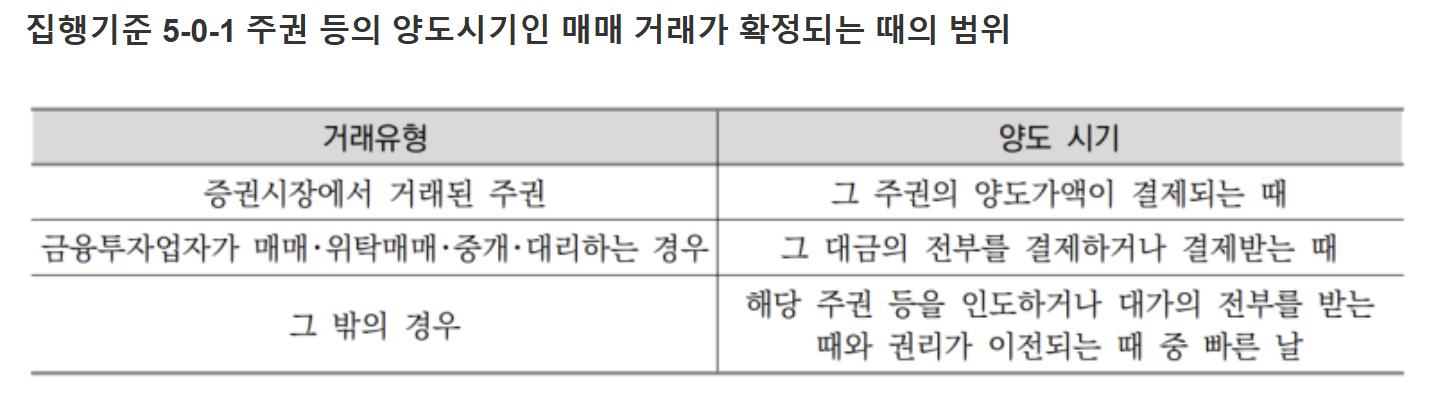

질문1. 계약 일자와 대금을 주고 받은 날짜가 다를 경우 매매일자는 계약일로 하나요?

질문2. 주권.지분발행법인 사업자등록번호는 1번 (주)변학도 인가요?

질문3. 비상장 주식이고, 양도 차익 또한 없는데 법인도 양도소득세 신고를 해야하나요?

55글자 더 채워주세요.

3개의 답변이 있어요!

안녕하세요. 문용현 세무사입니다.

실제 돈을 받은 날이 매매일인 것입니다.

네 맞습니다.

법인은 양도세 신고 대상이 아니며 법인세 신고시 차익을 반영하는 것입니다.

안녕하세요. 양승훈 회계사입니다.

질문1

매매일자는 비상장주식이므로, 주식 인도일, 대금 전부 수령일, 권리 이전일 중 빠른 날이 됩니다.

질문2

네, 주식발행회사의 정보를 기입하시면 됩니다.

질문3

법인의 경우, 양도차익이 나든 안 나든, 그 양도 결과는 법인세 계산 시 과세소득으로 반영됩니다.

따라서, 별도로 양도소득세 신고를 하지 않고, 연말 결산 시 법인세 신고에 포함시키면 됩니다.

물론, 증권거래세는 신고납부하셔야합니다.

답변이 도움이 되셨길 바랍니다.

안녕하세요. 황상하 세무사입니다.

(1) 증권거래세 과세 기준이 되는 일자는 주식이 인도되거나 대금을 전부 지급 받은 때입니다

(2) 지분발행법인은 1번입니다.

(3) 법인은 주식의 양도에 대해 양도소득세 신고를 하지 않습니다. 양도차손익이 발생한 경우 이를 법인의 장부에 반영하여 법인세 신고를 하시고 주식등변동상황명세서를 작성하시면 되겠습니다.

감사합니다.