보험

보험 가입시 꼭 확인해야할 기본적인 담보. 1가지

보험가입시 꼭 확인이 필요한 담보 1가지.

바로 '유사암 납입지원' 에 대해서 알아보겠습니다.

유사암이란?

일반암과 달리 비교적 치료비용이 적고 완치율이 높은 암들이 있는데

그중에서도 명시적으로 몇개의 암을 소액암, 또는 유사암으로 정해서

보험회사들은 판매를 하고 있습니다.

일반적으로

소액암은 유방암, 전립선암, 방광암, 자궁경부/체부암

유사암은 기타피부암, 경계성종양, 갑상선암, 제자리암, 대장점막내암

으로 구분되는데요. 최근 대장점막내암은 유사암에서 많이 빠지는 추세입니다.

즉, 이에 해당되지 않는 암들은 소위 일반 암이라고 보시면 되겠습니다.

예전 보험에는 없지만,

최근 보험을 가입하셨다면

암 진단이 되시면 보험료 납부를 면제해주는 담보에 가입이 되어있으실 겁니다.

하지만, 여기에서 중요한건 유사암 진단이 되면 납입을 면제해 주지는 않습니다.

그래서 있는 담보가 유사암 납입지원이라는 담보인데요.

보험가입할 때 비용도 얼마 안되는데 가성비가 좋게 가입하고 싶다면

필히!! 추가로 넣어 가입하셔야 합니다.

그럼 얼마나 납입지원을 해주느냐??

보통 해당 보험료의 50%를 지원해 줍니다.... !!

보험료가 만약 7만원이라면 유사암 진단 후에는 35,000원만 내면 되니

엄청난 혜택이죠.

만약 최근에 보험 가입을 했는데,

이 담보가 빠져있다???

다시 가입하시길 추천드립니다.

왜냐??

유사암은 발생빈도가 높은 암이기에

혜택을 볼 가능성이 상당히 높습니다.

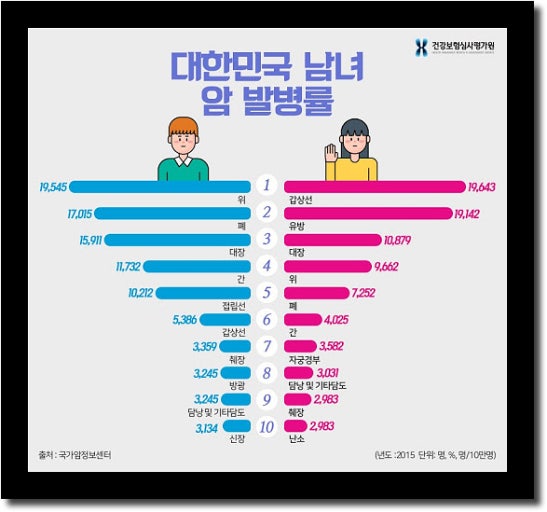

암 발병율 중 눈에 띄는 부분이 보이시나요??

바로여성의 암 발병율 1위가 갑상선암...

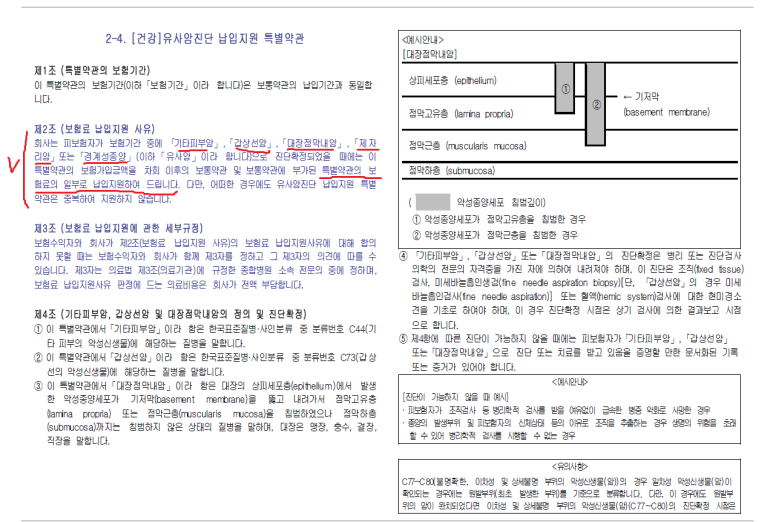

약관을 봐도 명시적으로

유사암 진단 후 납입을 납입기간동안 일정부분 지원해준다고 나와있습니다.

이 글을 보신다면 필히 보험증권 열어서 내역 확인해보시고

가입한지 얼마 안되신 분들은 꼭 추가로 넣고 가입하시기 바랍니다.

감사합니다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기