NEW

보험

건강검진 후 보험 청구 가능한 항목 정리

건강검진 받으러 갔다가

예상치 못하게

용종 제거하고

조직검사 하고

추가 검사까지 이어지는 경우가 진짜 많습니다.

근데 여기서 제일 많이 물어보는게

“이거 보험 청구 돼요?” 입니다.

결론부터 말씀드리면

조건만 맞으면 실비 + 수술비 특약까지 청구 가능한 경우가 많습니다.

근데 같은 검사를 받아도

검진인지 치료인지

질병코드가 뭔지

조직검사 결과가 어떤지에 따라 보험금 차이가 엄청 커질 수 있습니다.

그래서 꼭 알고 계셔야 됩니다.

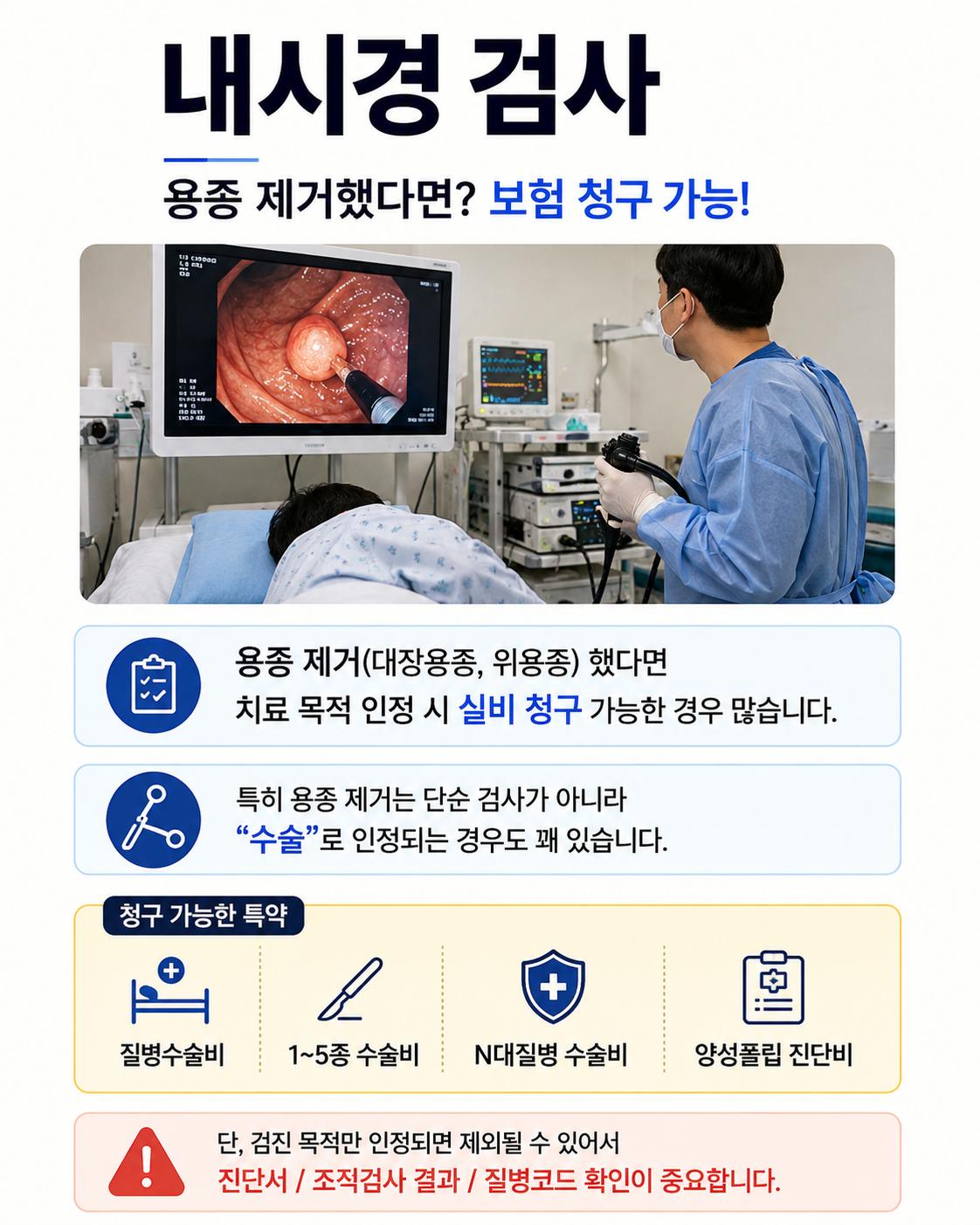

내시경하다가 용종 제거했다?

이거 단순 검사로 안보고

치료 목적 인정되면 수술로 들어가는 경우 많습니다.

그래서

• 실손보험

• 질병수술비

• N대질병 수술비

• 양성폴립 진단비

이런 특약들 청구 가능한 경우 꽤 있습니다.

특히 용종 제거는

“검사”보다 “치료행위”로 보는 경우가 많아서

수술비까지 나오는 경우도 많습니다.

근데 중요한건

그냥 건강검진 목적으로만 처리되면 제외될 수도 있습니다.

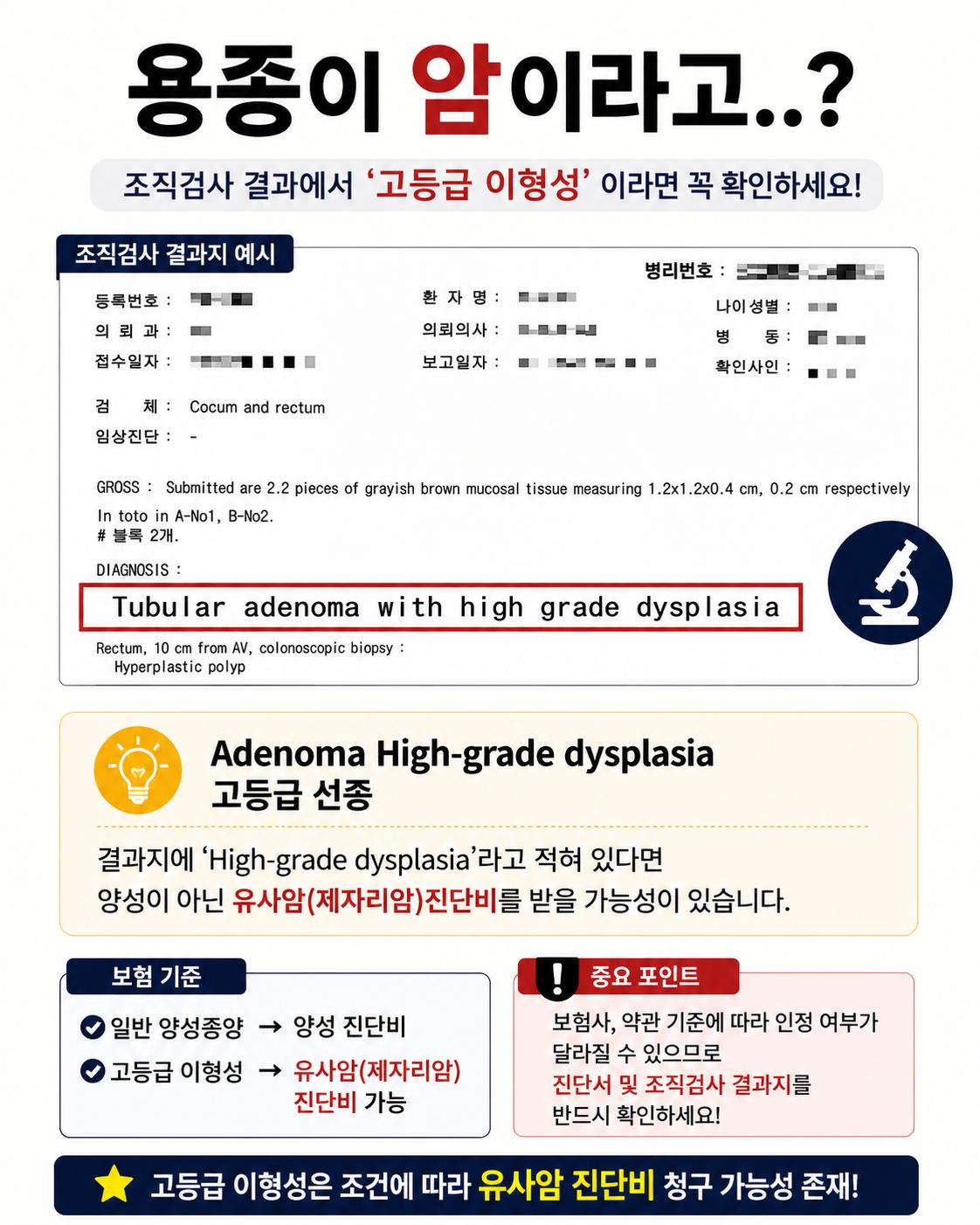

조직검사 결과에서

“고등급 이형성” 나왔다?

이거 진짜 중요합니다.

예를 들어

• Tubular adenoma with high-grade dysplasia

• 고등급 이형성

이런 문구 있으면

약관에 따라 유사암으로 인정 가능성도 있습니다.

그래서

• 일반 양성종양 → 양성 진단비

• 고등급 이형성 → 유사암 진단비 가능성

이렇게 차이 날 수 있습니다.

보험사마다 기준 달라서

진단서랑 조직검사 결과지는 꼭 확인해봐야 됩니다.

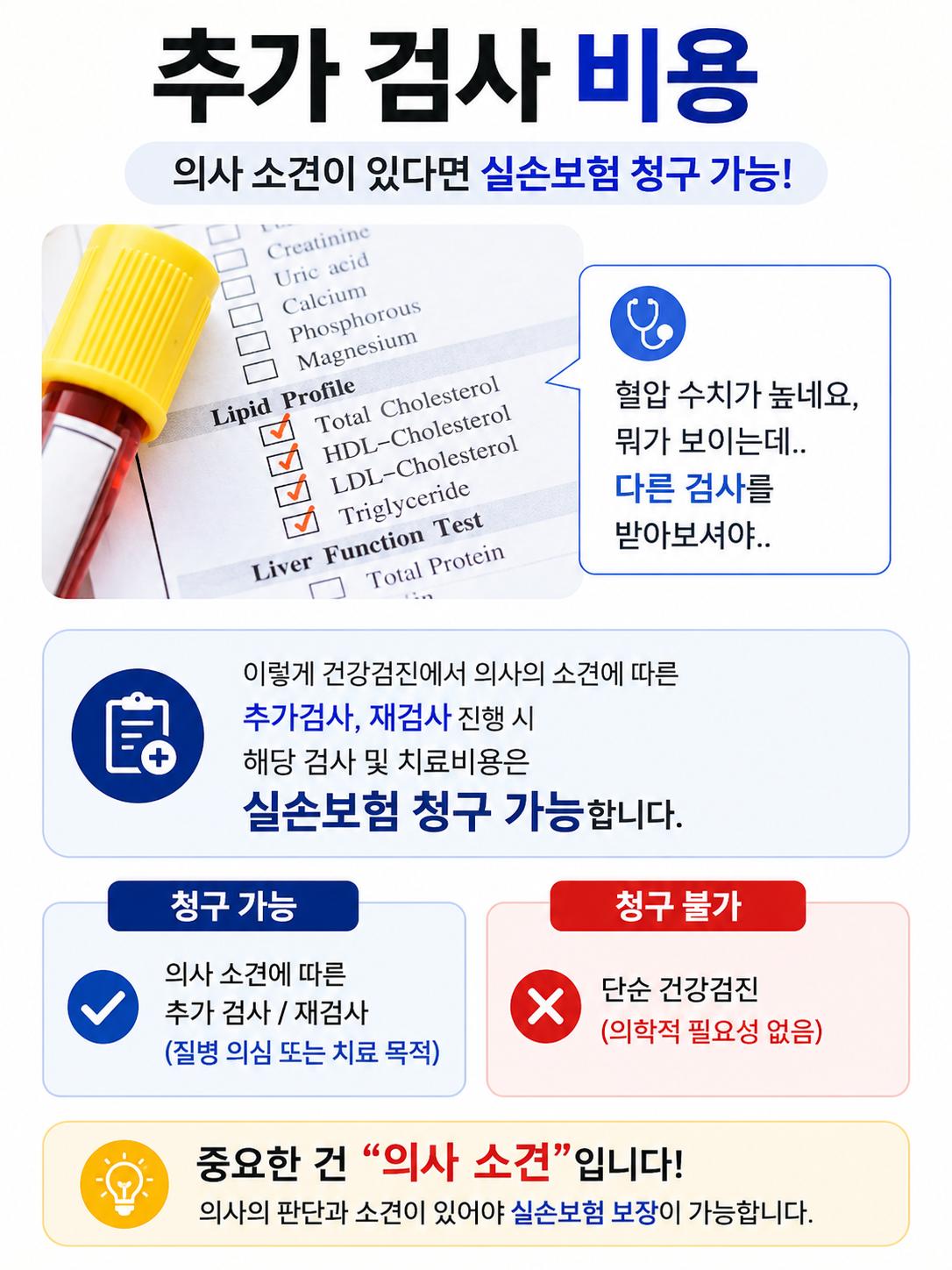

건강검진 이후에

“수치 이상해서 추가 검사 받아보세요”

이 말 들어보신 분들 많죠?

• 혈압 이상

• 혈액검사 이상

• 영상검사 이상

이런걸로 의사 소견 받아서

추가 검사나 재검사 진행되면

실비 청구 가능한 경우 많습니다.

핵심은 이겁니다.

❌ 단순 건강검진

⭕ 의사 소견에 따른 추가 검사

즉, 질병 의심이나 치료 목적이 있어야 됩니다.

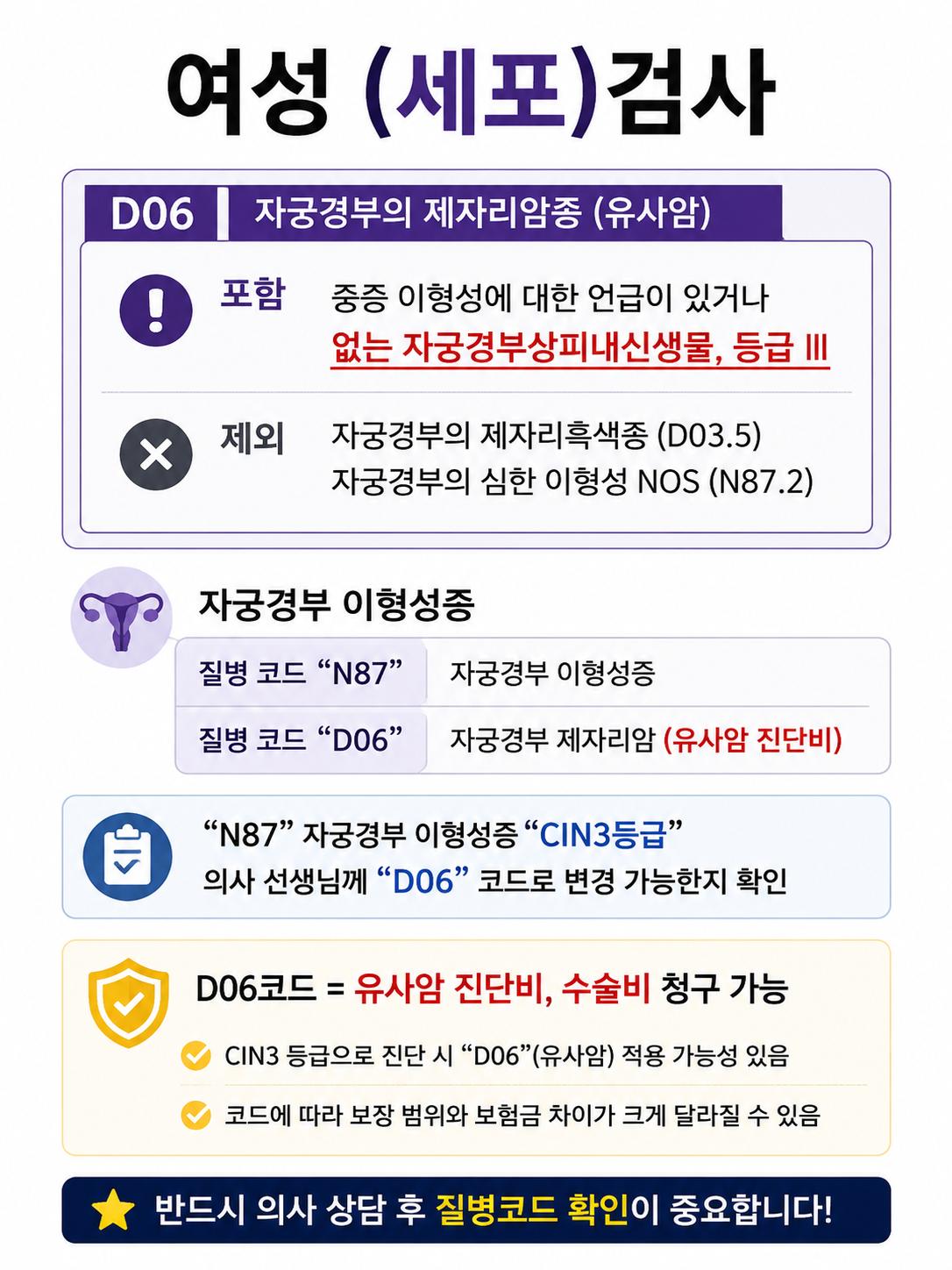

여성분들 자궁경부 검사도 중요합니다.

특히 CIN3 같은

고도 이형성 나온 경우요.

여기서 중요한게 질병코드입니다.

• N87 → 일반 이형성증

• D06 → 자궁경부 제자리암(유사암)

같은 검사라도

코드가 어떻게 들어가냐에 따라 차이 엄청 큽니다.

만약 CIN3라면

D06 코드 변경 가능한지 꼭 확인해보셔야 됩니다.

D06 들어가면

• 유사암 진단비

• 수술비

이런 부분까지 가능성 생깁니다.

같은 검사 받고도

누구는 몇십만원 받고

누구는 몇백만원 차이 나는 이유가 있습니다.

진짜 중요한건

• 검사 목적

• 의사 소견

• 질병코드

• 조직검사 결과

• 가입한 보험 약관

이 5개입니다.

이거 제대로 확인 안하면

받을 수 있는 보험금 놓치는 경우 진짜 많습니다.

정리하면

• 내시경 용종 제거 → 수술 인정 가능성 있음

• 고등급 이형성 → 유사암 가능성 있음

• 추가 검사 → 의사 소견 있으면 실비 가능성 있음

• 자궁경부 CIN3 → D06 코드 확인 중요

• 보험금은 질병코드 + 검사 목적이 핵심

건강검진이 단순 검사로 끝나는게 아니라

보험이랑 직접 연결되는 경우 진짜 많습니다.

특히

• 용종 제거

• 조직검사 결과

• 질병코드

이 3개는 꼭 체크해보세요.

놓치고 지나가는 보험금 생각보다 엄청 많습니다.

건강검진 받기 전에

보험 점검 먼저 받아보시고

청구 가능한 부분 있는지 확인해보시는거 추천드립니다 👍

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기