세금·세무

13월의 월급이라는 연말정산, 미리 대비하셔야 합니다.

안녕하세요.

자성세무회계 김성은 세무사입니다.

13월의 월급이라는 말 아시죠?

바로 직장인들의연말정산 시 환급받는 것을 의미하는 단어 입니다.

연말정산은 왜 하는 것일까요?회사에서는 매월 급여 지급 시 근로자가 내야 할 소득세를 근로소득간이세액표에 의해 계산하기 때문에 실제 납부할 세금과 정확히 일치하지 않습니다.

간이세액표에 따라 원천징수하는 이유는 개인별 공제항목과 공제금액이 천차만별이기 때문에 매월 개인별 소득세를 정확히 산출해내기 어렵기 때문 입니다.

이렇게간이로 원천징수 한 세액을 정확한 세액으로 다시 산출하는 작업이 연말정산이며 연말정산 결과 실제 세액보다 더 많은 세금을 냈었다면 환급을 받고, 더 적게 냈었다면 추가납부를 해야합니다.

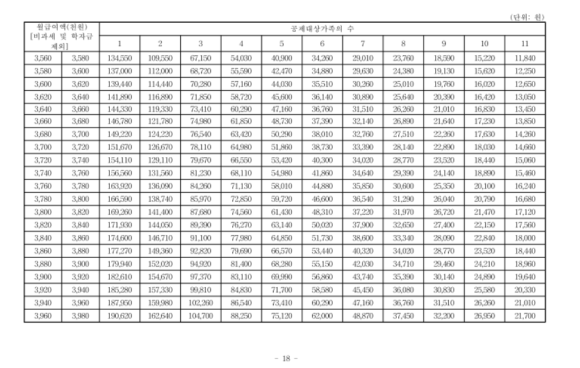

근로소득 간이세액표는 아래 표에서 보시는 것과 같이 급여와 부양가족 수에 따라서 소득세를 산출합니다.

연말정산 시 최대한 많이 환급 받는 방법!

소득세를 절세하기 위해서는 근로자 본인이 적용 받을 수 있는 공제항목이 무엇이고, 공제 받기 위한 요건과 제출서류를 정확히 알아서 미리 챙겨 놓는 것이 가장 기본이지만 제일 중요합니다.

이 중에서 내가 공제 받을 수 있는 항목이 무엇인지부터 파악하는 것이 우선이겠죠?

연말정산 미리보기 서비스 (feat. 국세청 홈택스)국세청에서는 2024 귀속 연말정산 미리보기 서비스를 11월 15일부터 오픈하였는데 이 연말정산 미리보기 서비스는 2024년 1월부터 9월까지 신용카드 등 본인이 사용한 금액을 바탕으로12월까지의 예상치를 추산하여 연말정산 예상세액을 확인할 수 있습니다.

이 서비스를 통해 올해 절감되는세액을 미리 확인 가능하며 어떤 공제항목이 적용 가능한지 보여주기 때문에 부족한 항목도 알 수 있습니다.

맞벌이를 하는 부부의 경우에는 부양가족이 사용하는 금액을 누구에게 공제받는 것이 더 유리한 지도 파악이 가능합니다.

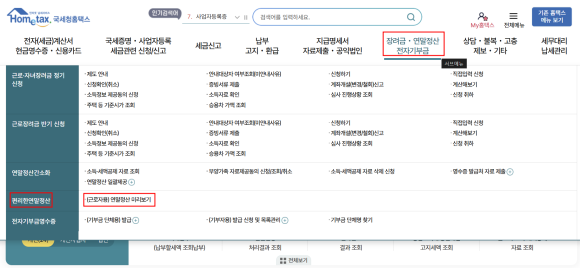

연말정산 미리보기 서비스는 홈택스 홈페이지 상단의 장려금·연말정산·전자기부금 탭 중 편리한 연말정산에서 연말정산 미리보기를 들어가시면 조회 가능합니다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기