경제

세움인베스트 [대출 시리즈] 내 지갑을 지키는 대출 상환방식 (원금균등·원리금균등·만기일시·체증식) 전격 비교

안녕하십니까.

단순한 대출 안내를 넘어, 고객의 생애 주기와 자금 흐름에 최적화된 금융 솔루션을 제안하는 세움인베스트입니다.

주택담보대출을 받을 때 금리만큼 중요한 것이 바로 '상환 방식'입니다.

어떤 방식을 선택하느냐에 따라 내가 내야 할 총 이자가 수천만 원 차이 나기도 하고, 매달 가용할 수 있는 생활비가 달라지기도 합니다.

오늘은 세움인베스트가 대출 상환의 4대 방식과 거치기간의 비밀을 완벽하게 정리해 드립니다.

.

.

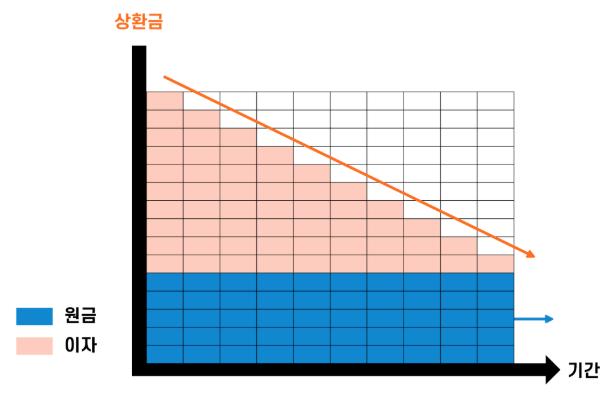

원금균등 상환 "총 납부 이자를 가장 적게 내고 싶다면"

매달 '일정한 원금'을 갚고, 남은 잔액에 대해서만 이자를 내는 방식입니다.

· 특징 : 시간이 갈수록 이자가 줄어들어 월 납입액이 점차 감소합니다. (체감식)

· 장점 : 모든 상환 방식 중 총 이자 부담이 가장 적습니다.

· 단점 : 초기 상환액이 가장 높아 대출 초기에 자금 압박이 클 수 있습니다.

· 추천 : 초기에 자금 여력이 있고, 장기적으로 금융 비용을 절감하고 싶은 분이 선택하는 게 옳겠습니다.

.

.

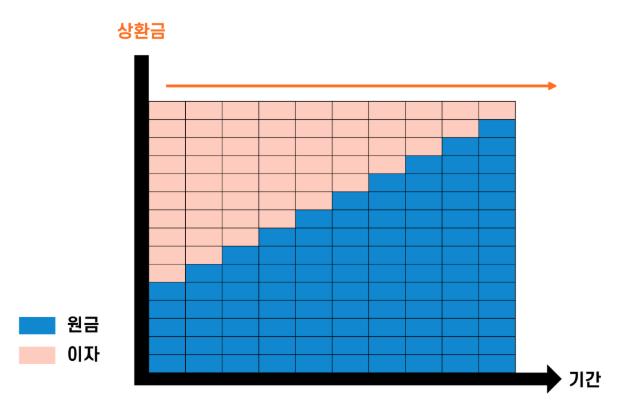

원리금균등 상환 "계획적인 가계부가 중요하다면"

원금과 이자를 합쳐 '매달 똑같은 금액'을 만기까지 내는 방식입니다.

· 특징 : 처음에는 이자 비중이 높고 원금 비중이 낮지만, 뒤로 갈수록 원금 비중이 커집니다.

· 장점 : 매달 지출액이 고정되어 있어 자금 계획을 세우기에 가장 편리합니다.

· 단점 : 원금균등 방식에 비해 총 이자 비용이 다소 높습니다.

· 추천 : 수입이 일정한 직장인, 안정적인 예산 관리가 필요한 분이 선택하는 게 옳겠습니다.

.

.

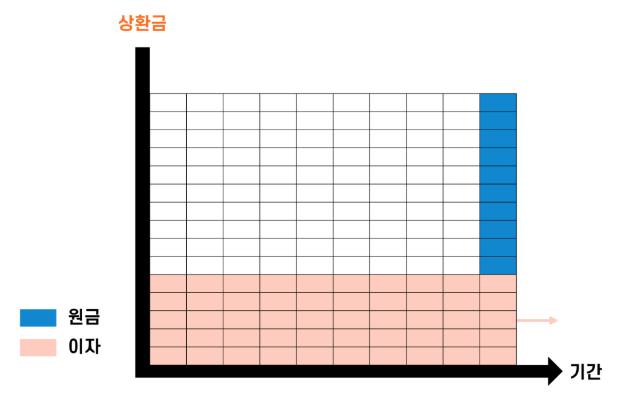

만기일시 상환 "단기 자금 운용이 우선이라면"

대출 기간 중에는 이자만 내다가 만기에 원금 전액을 한꺼번에 갚는 방식입니다.

· 특징 : 원금이 전혀 줄어들지 않으므로 대출 기간 내내 이자가 동일합니다.

· 장점 : 매달 나가는 돈이 최소화되어 현재의 유동성을 극대화할 수 있습니다.

· 단점 : 총 이자 부담이 가장 크며, 만기 시 연장이나 대환이 안된다면 원금 상환에 대한 압박이 매우 큽니다.

· 추천 : 고액 대출 또는 단기 투자를 목적으로 하거나, 조만간 목돈이 들어올 계획이 있는 분이 선택하는 게 옳겠습니다.

.

.

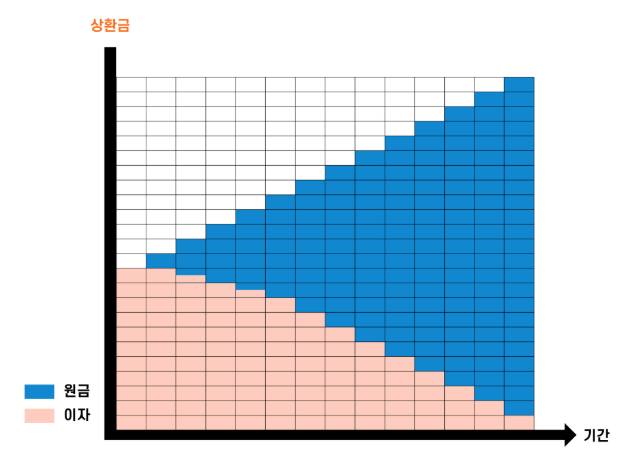

체증식 상환 "미래 소득이 늘어날 청년이라면"

초기에는 적게 갚다가 시간이 흐를수록 상환액이 점차 늘어나는 방식입니다.

· 특징 : 만 40세 미만, 신혼부부 등 정책 대출(보금자리론 등)에서 주로 선택 가능합니다.

· 장점 : 초기 부담이 매우 적고, DSR 산정 시 유리하여 대출 한도를 높이는 데 유리할 수 있습니다.

· 주의 : 전체 기간을 유지할 경우 총 이자 부담은 원리금균등보다 많습니다.

.

.

실전 금융 팁

· DSR과 상환 방식의 상관관계에 있어서

원금균등 방식은 DSR 수치를 낮출 수 있기에 대출 한도를 최대한 끌어써야 한다면 원금균등이 유리합니다.

· 거치기간의 양날의 검

'이자만 내는 기간(거치기간)'을 설정하면 당장은 편하지만, 거치 기간이 길수록 총 이자는 늘어납니다.

또한 거치가 끝나는 순간 원금 상환이 시작되며 월 납입액이 급증하므로 '상환 절벽'에 주의해야 합니다.

· 중도상환 계획이 있다면?

3~5년 내에 집을 팔거나 대출을 갚을 계획이라면,

초기에 원금을 더 많이 갚는 원금균등 방식 또는 이자만 납부하다 원금을 한 번에 갚는 만기일시 상환이 유리합니다.

.

.

결론 "나에게 맞는 상환 방식은?"

· 전체 이자를 1원이라도 줄이고 싶다 : 원금균등

· 매달 똑같은 금액으로 편하게 살고 싶다 : 원리금균등

· 사회 초년생이라 지금은 돈이 부족하다 : 체증식 (가능시)

· 단기로 빌리고 곧 갚을 예정이다 : 만기일시

.

.

세움인베스트는 단순히 숫자를 계산하는 것에 그치지 않고,

여러분의 소득 구조와 자산 운용 계획에 맞는 가장 스마트한 상환 경로를 설계해 드립니다.

이상

다음에도 유익한 정보로 찾아뵙겠습니다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기