증권사 애널리스트의 종말

블룸버그가 셀사이드 애널리스트의 점진적 쇠퇴를 다룬 흥미로운 기사를 냈다. 과거 신문사 같은 미디어 기업들이 가격을 매기기 어려운 복잡한 상품을 묶어 팔며(번들) 수익을 극대화했던 구조와 비슷하게, 투자은행들도 비슷한 방식으로 돈을 벌어왔다.

90년대 애널리스트의 주요 역할은 M&A와 IPO 자문 등 투자은행(IB) 수수료를 창출하는 것이었고(영업), 이는 필연적으로 이해상충 문제를 초래했다. 그런데 지금도 크게 다르지 않다. 높은 수수료를 지불하는 펀드를 위해 피투자사의 경영진 미팅을 주선해주는 것이 애널리스트의 중요한 역할로 자리 잡았고, 이 과정에서 특정 기업에 매수 의견을 유지하도록 유도하는 강력한 동기가 작용한다.

미국 기준으로도 애널리스트의 연봉은 2008년 금융위기 이전 수준보다 30% 가량 낮은 정도에 머물러 있고, 우리나라도 베스트 애널리스트의 연봉이 5억원을 호가하던 시절이 있었지만 이제는 2억원 정도라고 한다. 인플레이션 때문에 물가가 올랐지만 명목상 임금마저 꺾인것이다.

과거에는 시장에 배포되는 투자 리서치 자료의 양이 지나치게 많았을 가능성이 있다. 이제는 좀 더 균형이 맞춰지는 모습이다. 모두가 쉽게 접할 수 있는 리서치에 비용을 지불하는 것보다는, 내부적으로 생산한 정보를 활용해 직접 트레이딩으로 수익화하는 방식이 훨씬 합리적으로 여겨지는 시대가 되고 있다.

즉, 정말 실력이 있는 애널리스트라면 여러 채널을 통해 리서치 자료를 판매하는것보다 직접 펀드를 운용하는게 수익이 훨씬 높다는 것이다. 실제로 미국의 잘나가는 헤지펀드들은 더 이상 증권사(sell-side) 애널리스트의 리포트에 의존하기보다 자체적으로 펀더멘털 애널리스트를 채용한다. 구조조정으로 인해 한 애널리스트가 담당하는 기업의 수가 늘어나면서 예전처럼 깊이 있게 기업을 분석하기가 어려워졌을 뿐더러, 앞서 언급한 이해상충 문제까지 겹쳐있기 때문이다. 기업 펀더멘털 리서치에 강점을 가진 어웨어가 다음 비즈니스 모델로 헤지펀드를 낙점한 이유이기도 하다.

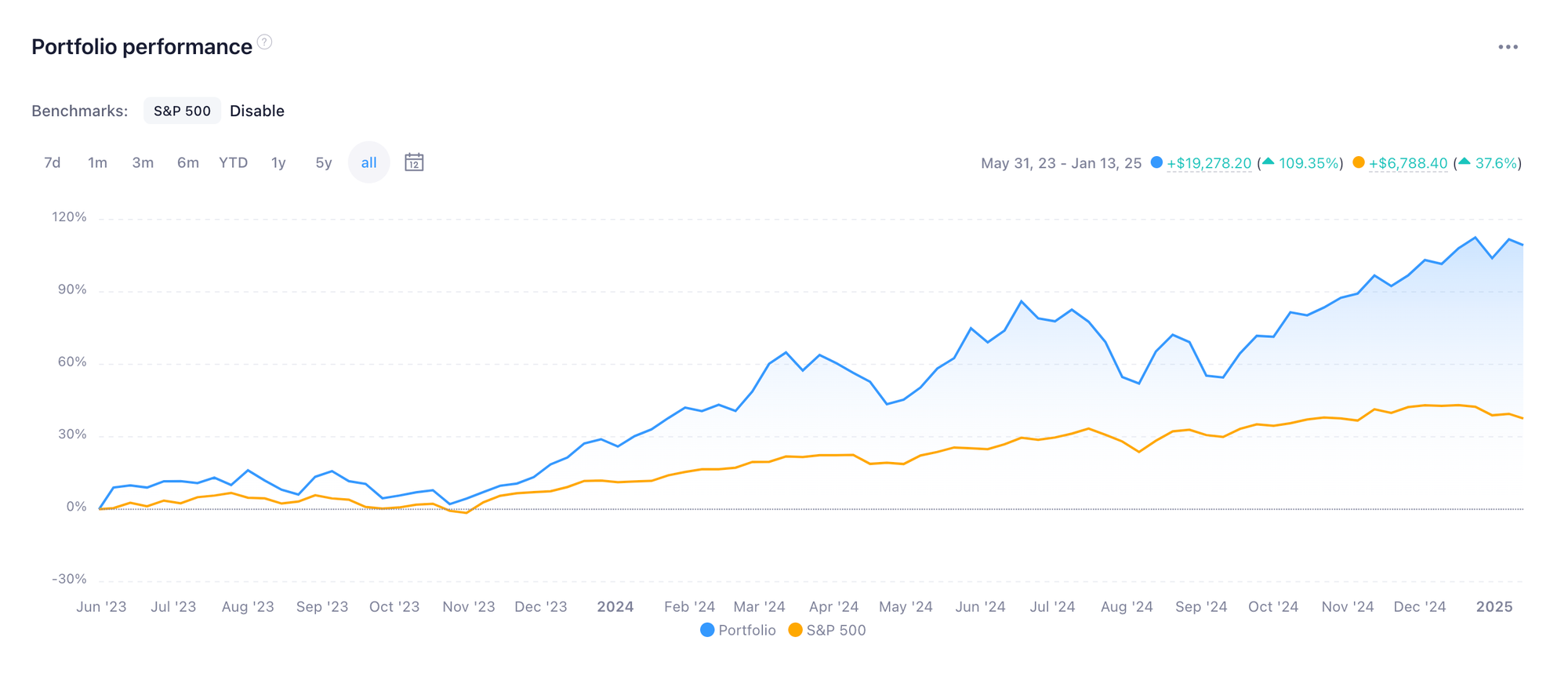

모델 포트폴리오 성과 | 2025년 1월 13일 기준

약 1년 7개월간 109.3%의 총 수익률로 S&P 500 지수를 71.7% 아웃퍼폼한 어웨어의 모델 포트폴리오는 우리의 펀더멘털 리서치 능력을 입증하고 있다.

- 멤버십 전용NEW경제보통주는 신고가, 탄탄한 미국 신용카드 은행 우선주안녕하세요, 카레라입니다.미국 증시에는 연 6% 중반대 배당을 보통주보다 먼저, 그것도 수십 년째 검증된 방식으로 지급하는 은행 우선주들이 굴러다니고 있습니다. 이 중에 보통주가 신고가를 찍은 은행 하나를 골라 이 은행의 우선주 5종을 소개드려 봅니다.고배당주 연구소・10303

- 경제아파트의 감정평가를 알아보고 계신가요?안녕하세요.오월감정평가사사무소 김수민 감정평가사입니다.아파트의 감정평가를 알아보고 계신가요?아파트는 다양한 목적으로 감정평가를 받게 됩니다. 대표적으로 상속, 증여, 특수관계인간 거래(가족간 매매, 저가 양도)가 있습니다.감정평가 방법 자체는 평가 목적에 따라 달라지지 않지만 적용받는 법률에 따라 차이점이 존재합니다.이번 글에서는 아파트의 감정평가에 대한 전반적인 내용을 소개해드리도록 하겠습니다.1. 아파트의 감정평가 방법은?아파트는 감정평가에 관한 규칙 제16조에 따라 거래사례비교법으로 평가를 합니다.거래사례비교법이라는 용어가 낯서실 수 있습니다. 감정평가를 잘 몰라도 대부분의 분들이 거래사례비교법과 동일한 방식으로 아파트의 가치를 평가하고 계시리라 생각합니다.거래사례비교법은 쉽게 말해 내 아파트와 유사한 실거래 사례 중 하나를 선정하여 사례와 내 부동산의 특성을 비교하여 가치를 산정하는 방식을 말합니다.아파트는 부동산 중 비교할 만한 실거래 사례가 많은 편이므로 거래사례비교법을김수민 감정평가사・10262

- 멤버십 전용경제약간의 리스크, 약간의 보너스 배당과 함께하는 첨단 산업 전문 BDC안녕하세요, 카레라입니다.미국 증시에는 첨단 AI, 로봇, 헬스케어 산업에 속한 작은 기업들에 돈을 빌려주면서 배당을 10%가 훌쩍 넘게 가져다주는 BDC가 하나 있습니다. 적당한 리스크, 적당한 리턴을 가지고 있는 BDC입니다. 일종의 벤처캐피탈 기업이라고 할 수 있습니다.고배당주 연구소・10355