경제

[부동산 상식] "6개월 계약했는데 2년 살 수 있다고요?" 묵시적 갱신의 반전

안녕하세요 김경환 공인중개사입니다.

계약할때 우리는 흔히 '계약서에 적힌 기간'이 절대적이라고 믿곤 합니다.

하지만 우리나라의 주택임대차보호법은 우리가 생각하는 것보다 훨씬 강력하게 임차인(세입자)을 보호하고 있다는 사실 알고 계션나요?

오늘은 많은 분들이 놓치고 지나가는 '단기 계약과 묵시적 갱신의 대반전'에 대해 실제 사례를 통해 아주 쉽게 풀어보겠습니다.

'6개월만 살기로 했는데 나가래요'

사회초년생 A씨는 직장 근처에 방을 구하다가 집주인의 사정으로 '6개월 단기 계약'을 맺었습니다.

계약서 특약 사항에는 '본 계약은 6개월 단기 계약이므로 기간 종료 시 조건 없이 퇴거한다.'라는 문구까지 넣었고 도장도 쾅 찍었죠.

그런데 6개월이 다 되어갈 무렵, 직장 적응도 끝났고 집이 마음에 든 A씨는 더 살고 싶어졌습니다.

반면 집주인은 새로운 세입자를 구했으니 나가라고 통보합니다.

이때 A씨는 꼼짝없이 짐을 싸야 할까요?

정답은 '아니요, 2년 동안 당당하게 더 살 수 있습니다.'입니다.

왜 6개월이 2년이 되는 걸까요?

우리나라 법에는 '강행규정'이라는 무서운 개념이 있습니다^^

주택임대차보호법 제4조(임대차기간 등)을 보면

"기간을 정하지 아니하거나 2년 미만으로 정한 임대차는 그 기간을 2년으로 본다."

즉, 여러분이 계약서에 6개월,1년이라고 적었어도 법은 기본적으로 2년은 살아야돼~라며

기간을 2년으로 강제 업데이트해 버리는 것입니다.

"특약에 퇴거한다고 적었는데요?"(제10조의 위력)

집주인들이 가장 억울해하는 부분입니다.

하지만 법 제10조는 "이 법에 위반된 약정으로서 임차인에게 불리한 것은 효력이 없다."고 못 박고 있습니다.

1년 뒤 퇴거 특약 -> 세입자의 2년 거주권을 뺏는 것 -> 임차인에게 불리함 -> 무효!!

따라서 아무리 특약에 공증까지 받았더라도,

세입자가 '저 법대로 2년 살래요'라고 하는 순간 그 특약은 종잇조각이 됩니다.^^

여기서 묵시적 갱신의 반전이 시작됩니다~

그럼 6개월 지나서 아무 말 없으면 그때부터 다시 2년인가요? 라는 질문입니다.

이때는 원래 법이 보장한 '최초2년'의 기간을 계속 채워가는 과정입니다.(중요!!!)

그렇다면 묵시적 갱신은 언제?

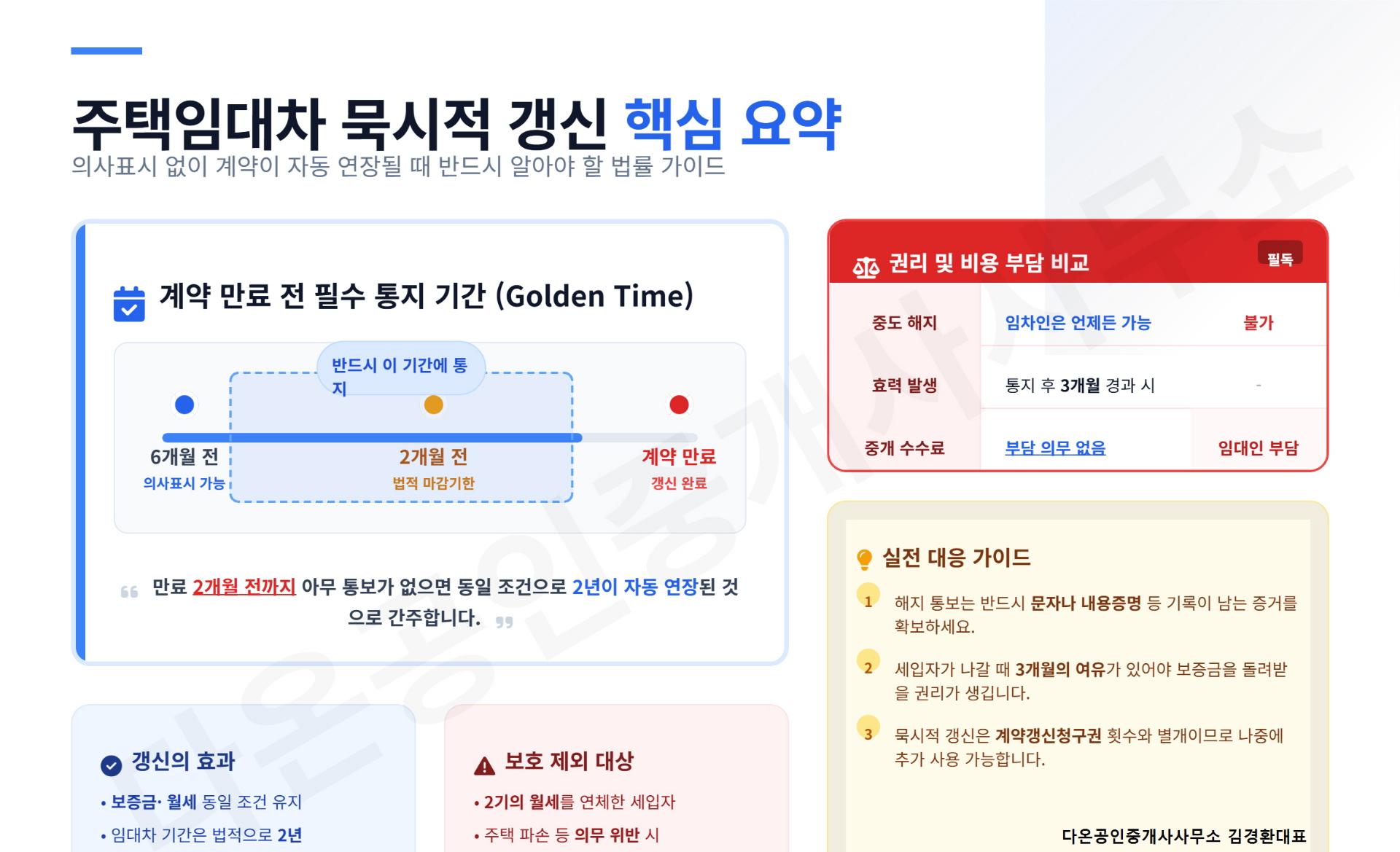

최초 입주일로부터 2년이 되는 시점의 6개월 전-2개월 전까지 서로 아무 말이 없을 때 발생합니다.

이때 묵시적 갱신이 되면 추가로 2년이 더 연장되어 총 4년을 살 수 있게 됩니다.

결론

6개월을 계약했든 1년을 계약했든

우리나라 주택임대차보호법은 2년을 보호합니다.

그러니 2년을 채우는 기간까지는 묵시적 연장이 아닌

최초 2년을 보장하는 기간이니

1년계약하시고 묵시적 연장되었다고 2년더 연장을 주장하시면 안되겠죠?^^

너무 많이들 물어보셔서

될 수 있으면 쉽게 정리해 봤습니다.

댓글 달아주시면 다른 상황도 쉽게 설명드리겠습니다.

1

0

/ 500

1개의 필담이 있어요

같은 분야의 글 더보기