보험

성병 기록이 있으면 실비보험(실손 보험)에 가입할때 문제되는게 있나요?

안녕하세요.

실비 보험 가입 문의 할 때 , 상담원이 병원 치료 기록이 있는지 물었던것 같습니다. 그 때 당시 성병기록도 말을 해야하나 싶어 서 다음에 하자는걸, 깜빡 잊고 있었네요.

비뇨기과 가서 몇개 성병은 약처방 받아 먹고 해결이 되었고, HPV 바이러스는 면역력만 높이면 1~2년 후에 자연소멸 된다고 하더라구요. 1년이 넘어서 비교기과 가보려 하는데, 검사비가 좀 부담이 되어 실비 보험에 가입하고 갈까 고민 중입니다.

치료라기보다는 진료/검진 인데, 혹시 이 부분때문에 실비 보험 가입시 좀더 높은 비용의 보험에 가입 해야한다던지 그런 조건이이 있나요?

보험 가입시 전에 병원 치료기록이 있는지 물어보면 굳이 성병얘기를 안해도 되는건지 확인 부탁드립니다.

감사합니다.

6개의 답변이 있어요!

안녕하세요? 아하(Aha) 보험 분야 지식답변자 박경식보험설계사입니다.

■ 해당치료를 보험사에 알리게되면 많은 제한이 생길겁니다.

그렇다고 치료한걸 속이고 가입해서도 절대 안되죠!

그럴땐 이렇게 하시면 됩니다!

보험사에서 요구하는 [치료력을 알려줘야 하는 기간]이 있습니다!

내가 치료한 질환도 중요하지만,

"언제 치료했고"

"어떤 치료를 받았으며 "- 약처방 / 시술 / 수술 / 입원 등등 치료법이 있죠!

"몇번의 치료를 받았는지" 가 실손보험가입에는 더 큰 영향을 미칩니다.

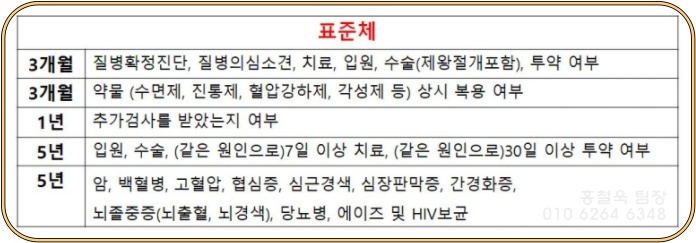

------ 정확한 질문서를 보여드립니다! -----------

위사진의 질문들이 보험가입에 영향을 주는 [치료이력 기준]인데요!

다시말해 '위 질문에 체킹을 안하게 되면' 보험가입에 아무런 영향이 없다는 것이죠!

3~4. 번질문은 보험가입시점에서 3개월이내에 치료력을 묻는 것이기 때문에

병원진료를 받더라도 치료완료후 3개월이 지나면 1~2번질문에는 체킹할게 없겠죠!

5.번질문은 추가검사 여부인데요. 질문자님께서 병원가셨을때 문진으로 알수 없어

정확한 질병을 판명하기 위해 추가적으로 검사한게 있는지 묻는 질문입니다!

(혈액검사, 영상촬영검사, 내시경검사 등등이 추가검사입니다. )

이런 추가검사를 한 이력은 1년이 지나야 알릴의무가 사라집니다!

6. 질문에서 질문자님께서 조심하셔야 하는건,

[7회이상 치료 받거나], [30일이상 약처방을 받게 되면 ] 이는 5년간 고지 대상이 됩니다.

이는 장기간 보험가입에 영향을 주게 되니 신경써주셔야 합니다!

7. 보험사에서 지정한 11대 질병의 발병여부를 확인해 보셔야 합니다.

* 지금까지 설명드린걸 잘 읽어보신다면, 진료및 검사를 하더라도

보험가입에 영향이 없는 시점이 언제쯤 오겠구나! 라는걸 아실수 있을겁니다!!

※ 중요한 포인트는!!!내가 받은 진료및 치료를 속이고 가입하면 차후 내게 불이익이 생길수 있다는 것!

그러니, 정확하게 치료력을 고지하는 기간을 확인하고 피해서 가입하시는게 가장 좋습니다!

그럼, 좋은 보험 준비하시기 바랍니다^^

안녕하세요? 아하(Aha) 보험 분야 지식답변자 홍철욱 보험설계사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.예전에 실손보험의 청구이력이 있다면 보험회사에서 가입 심사진행시 내역에 뜰 수 있습니다.

그런 것이 아니라면 모를 수 있습니다.

고지의무사항에는 해당하시는 것이 아니라면

얘기를 안하셔도 무방할 것으로 보입니다.