보험

치매보험에 대해 궁금합니다 몇살까지 가입가능한가요

모든 보험도 중요하지만 치매에 대해 궁금합니다 .

젊은 나이에 보험을 들어놓으면 좋은데 그렇지 않은 분들이 많더라고요.

75세 드신분도 치매보험에 가입할수 있나요?

전문가 분들의 조언을 바람니다.

3개의 답변이 있어요!

반갑습니다.

국내 인증 된 생명,손해보험사들을

다루는 홍철욱 팀장입니다.

회사마다 다르지만 보통 70~80까지 입니다.

치매라는 질병이 정말 무서운 이유가

사랑하는 가족,일상생활에 대해

점점 무뎌지는 점이 첫번째이며

두번째로는 치매의 증상들로 인해서

간병,간호비의 비용이 상당히 많이 들어가며

남겨진 가족들에게 부담이 될 수 있다는 점.

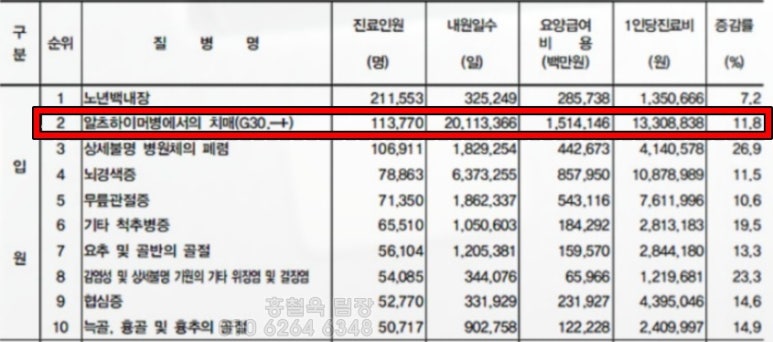

노년기에 발생하는

입원이 필요한 질병 중

2위에 해당하는 치매

노년기에 자주 발생하는 백내장 다음으로

큰 발병률을 보이는 알츠하이머(치매)입니다.

초기에 약을 복용한다 하더라도

이는 증상을 악화시키는 것을 조금이나마

천천히 진행하게 만드는 것이며

호전 될 확률은 그리 높지않죠..

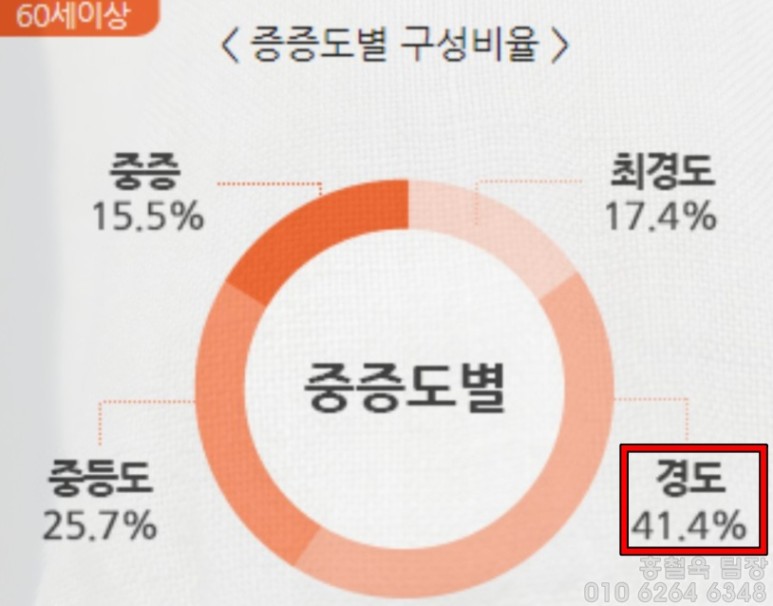

대략 41%에 해당하는

경도치매 증상

경도치매는 일반적인

중등도,중증 치매에 비해서

초기단계에 해당 합니다.

그만큼 경도치매의 경우에는 발생확률이

높은편에 속합니다.

경도치매의 경우에는 일반적인 간단한

검사만으로도 인정 받을 수 있으며

지급이 까다로운 편에 속하지 않아서

치매보험을 고려할 때에는 경도치매에 대한

구성에 신경 쓰시는 편이 유리합니다.

경도치매에 대한 비교분석

치매보험은 훌륭한 보험사들이 많습니다.

하지만 그중에서도

군계일학을 찾는 것이 목적이시겠지요.

설계사마다 생각은 다를 수 있지만

개인적으로 저는 D생명사의 치매보험이

가격 대비 성능의 효율이 좋다고 말씀드립니다.

L사 역시 훌륭한 면모를 보이지만

중증에 큰 진단비구성을 하는 바람에

매월 납입하는 보험료의 크기가 커져

부담이 될 수 있다는 것이지요.

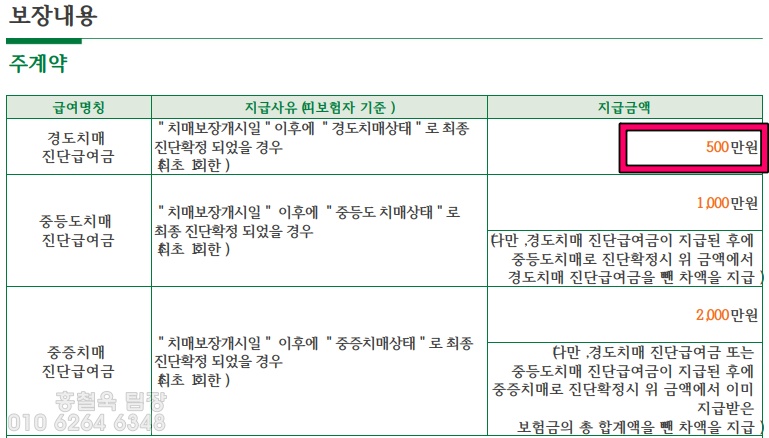

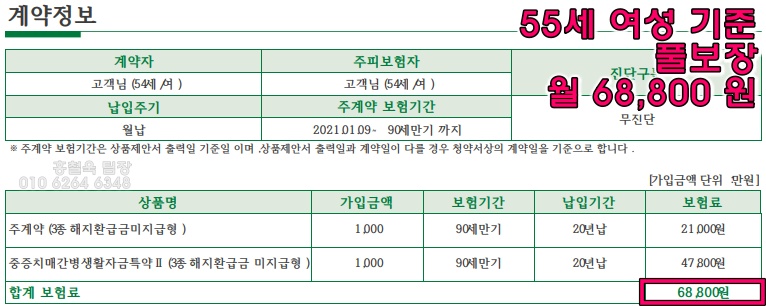

D생명사의

치매보험 설계안

D생명사의 치매보험입니다.

설계는 55세 여성 전업주부의 경우로

보여드립니다.

비교표에서도 보셨듯이

경도치매에 해당 할 경우 지급액이

타사보다 훌륭한 모습을 보여줍니다.

거기에 중등도,중증 까지 간다면

추가적으로 지급되는 진단비와

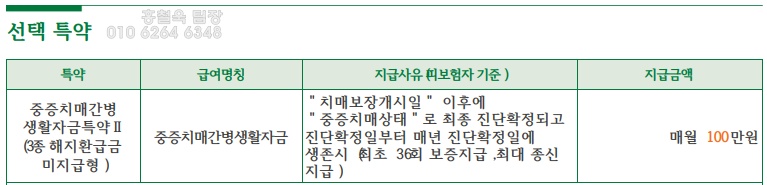

생활자금특약을 통해서

사망시까지

매달 지원 되는 지원금 역시 존재합니다.

지급개시 이후에 일찍이 돌아가신다 하더라도

최소 36개월치 이상은 지급이 되기로 약속이 되어있습니다.

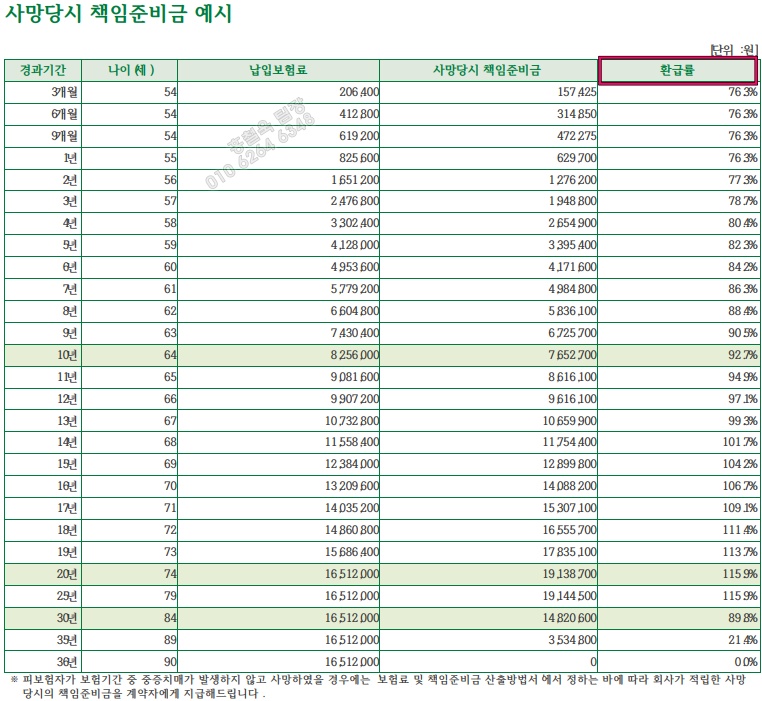

치매에 걸리지 않고

사망한다면?

치매에 걸리지 않고

사망을 하실 경우에는

책임준비금이라는 것이 지급 됩니다.

나이와 성별을 고려하여서

책임준비금이 내가 냈던 원금보다

적을수도 많을수도 있습니다.

이러한 혜택적인 부분에서 큰 걱정거리를

덜어 줄 수 있을 듯 합니다.

위에 말씀드렸던 이 모든부분을 해당 할 경우

55세 여성기준으로

월 6만 후반대를 보입니다.

이 역시 해지환급금 미지급형으로 설계를 하여서

일반적인 월 보험료보다는 저렴하게 구성이 가능 한 편이라 볼 수 있습니다.

"저는 보험유지를 오래 못할까봐

해지환급금이 존재하는 유형으로

가입하고 싶어요"

납입기간 동안에는 해지 시

돌아오는 환급금이 없는 대신

월 보험료를 저렴하게 만들어주는

해지환급금 미지급형이 걱정이 되신다면

표준형으로 설계하실 경우

대략 1/3정도의 월 보험료가 상대적으로

비싸지지만

환급금이 존재하는 유형으로도 준비가 가능합니다.

해당 설계안은 90세까지 보상이 되도록 설계했지만

월 납입액의 부담을 좀 더 덜고싶으신 경우에는

85세만기로 설계하시는 것도

부담을 줄이는 한가지 방법이라 할 수 있습니다.

보여드린 치매보험은

사망시의 책임준비금이 존재하기에

부적삼아 넣어놓고 유지하시는 분들이

대다수라 할 수 있습니다.

치매보험의 특성상

자신뿐만이 아니라 남아있는

가족들을 위해서라도 가입하는 보험이니까요.

보여드린 점들

잘 참고하셔서 도움이 되셨으면 합니다^^.

홍철욱 팀장이었습니다.

프로필을 통해 연락주시면 가입 여부와 상관없이 친절한 상담 약속드립니다.