생활

디파이가 현재 금융시스템과의 차이가 궁금합니다.

디파이가 결국엔 중앙집권화를 분산 시키겠다는 의미는 알겠는데

은행권이 결국엔 코인발행업체 혹은 소수의 사람들에게로 이양되는 것 뿐 아닌가요?

디파이가 현재 금융시스템과 어떤점이 다른지 궁금합니다.

6개의 답변이 있어요!

안녕하세요 ^^

디파이와 금융시스템의 차이점에 대해 질문해 주셨네요.

금융이란?금융(金融, Finance)란, 금전을 융통하는 일, 자금의 수요 및 공급에 관계되는 활동이다.(위키백과)

근데 융통이 뭔가요?

융통이란, '돈을 빌린다'로 정의됩니다.

즉, 금융은 '돈을 빌려쓰는 모든 경제활동'을 일컫는 말로 해석됩니다.

금융서비스 3요소금융서비스는 대표적으로 3개 요소로 나누어 볼 수 있는데요.

"고객으로부터 신용을 받는다." 해서, "수신(受信)" 은행의 예금 및 적금이 이에 해당됩니다.

"고객에게 신용을 준다."해서, "여신(與信)" 은행의 대출서비스가 이에 해당됩니다.

"금전을 주고 물건을 사고 파는 행위"라 해서, "지급 및 결제"

등 3가지의 요소로 나뉠 수 있습니다.

DEFI에서 수신의 역할Decentralized Finance(탈중앙화금융)에서는 수신의 역할을 누가 수행할까요? '거래소' 입니다.

암호화폐를 해보셨다면 한번쯤은 들어봤을만한 Binance, Bithumb, Coinone 등이 '예금', '스테이킹'의 이름으로 수신서비스를 제공해주고 있습니다.

DEFI에서 여신의 역할그럼 여신(대출)의 역할은요?

'MakerDao'가 대표적이었으나, 최근 'Compound'사에서 그 왕좌를 탈환하게 됩니다.

(하.. 발표할때까지만 해도 왓다리 갔다리 하다가 결국 탈환하더라구요)

그 외에도, '제네시스 캐피탈', '크레드', '트리니토' 등의 회사가 이런 역할을 수행하고 있습니다.

아무튼, 위와같은 회사들에서 암호화폐 또는 법정화폐를 담보로 암호화폐 또는 법정화폐를 대출받는 서비스를 제공하고 있습니다. 통상, DEFI라고 하면 '여신의 역할'에 있는 DEFI를 설명하는것이 대부분입니다.

DEFI 지급결제의 역할지급결제에서는 국내회사인 'Pay Coin'과 일본의 'Monaco', 최근 급등한 'PundiX', 'Davinci', 'FuzeX'등이 있습니다.

위와같은 회사에서는 무형의 자산인 암호화폐를 '카드' 또는 '앱'을 통해 결제하는 시스템을 구축해 실생활에서 사용할 수 있도록 돕습니다.

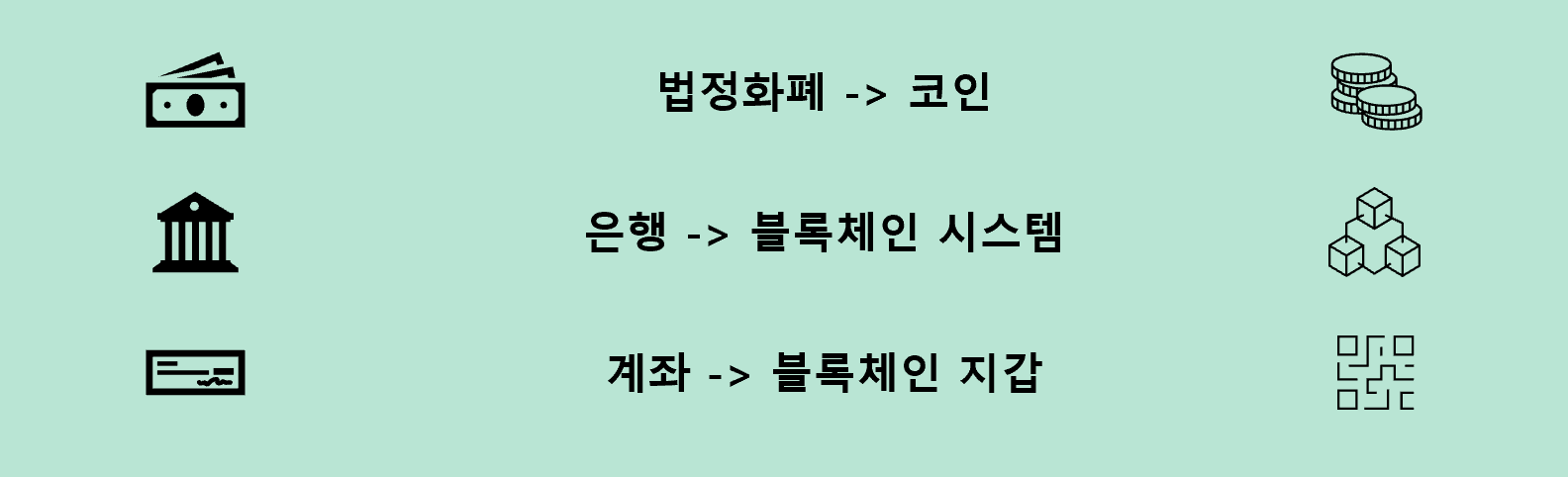

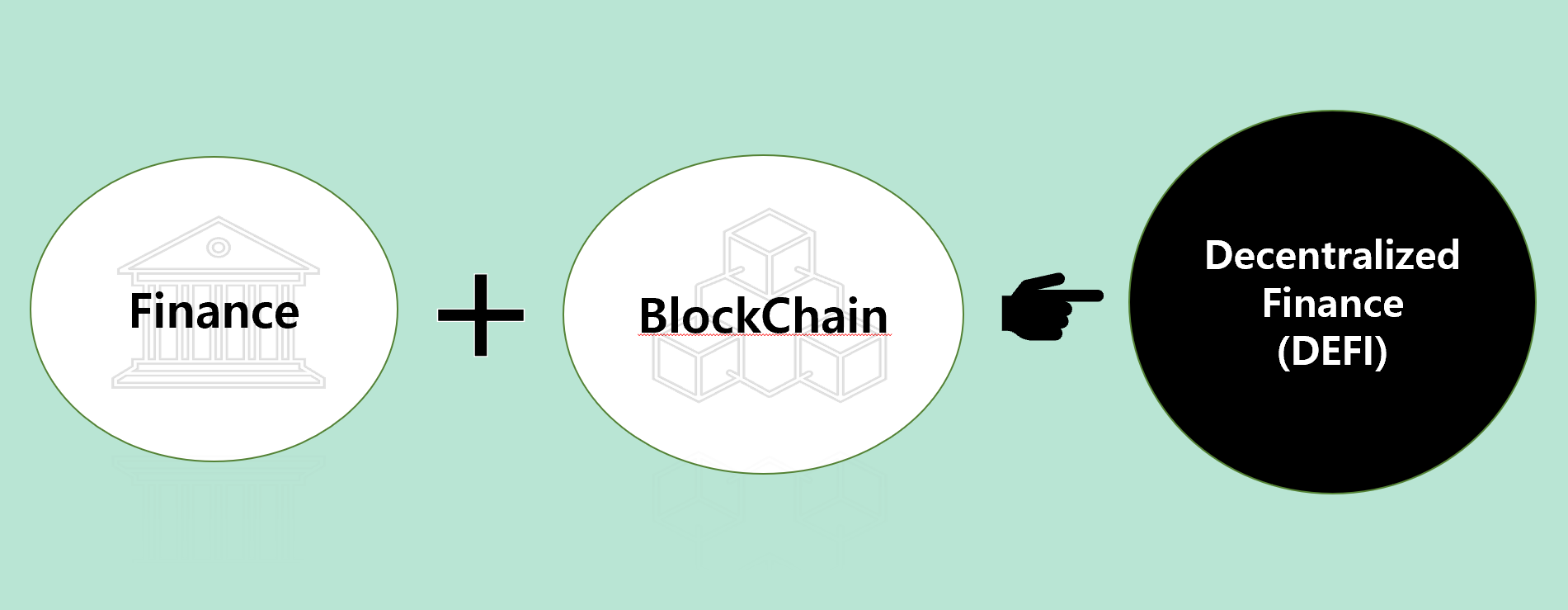

그래서 디파이가 뭘까요?DEFI(Decentralized Finance)란, '탈중앙화금융' 혹은 '분산화금융'의 약자로, 기존의 금융시스템에 블록체인이 추가된 개념입니다.

그래서 디파이에서는, 법정화폐($)의 역할을 코인이 수행하게되고, '은행'의 역할은 '블록체인시스템(스마트컨트렉트)'가 수행하며, '계좌'의 역할은 '블록체인 지갑'이 대신하게됩니다.

내 발표자료..

내 발표자료..

위 두가지 그림을 보면 조금 더 이해가 수월하실 겁니다.

그냥 한마디로 요약하자면, 금융 + 블록체인 해서 DEFI인거에요.

DEFI 기대효과이걸 왜 쓰냐?

블록체인을 활용한 금융은

1. 금융서비스의 접근성 향상 -> 아무래도 디지털이고, 신용등급에 무관하게 이용가능하니..

2. 스마트컨트렉트를 활용한 중간관계자 최소화 -> 시스템으로 모든것을 처리하기에..

3. 스마트컨트렉트를 활용한 프로세스 단순화 -> 이하동일...

등의 장점을 가질 수 있습니다.

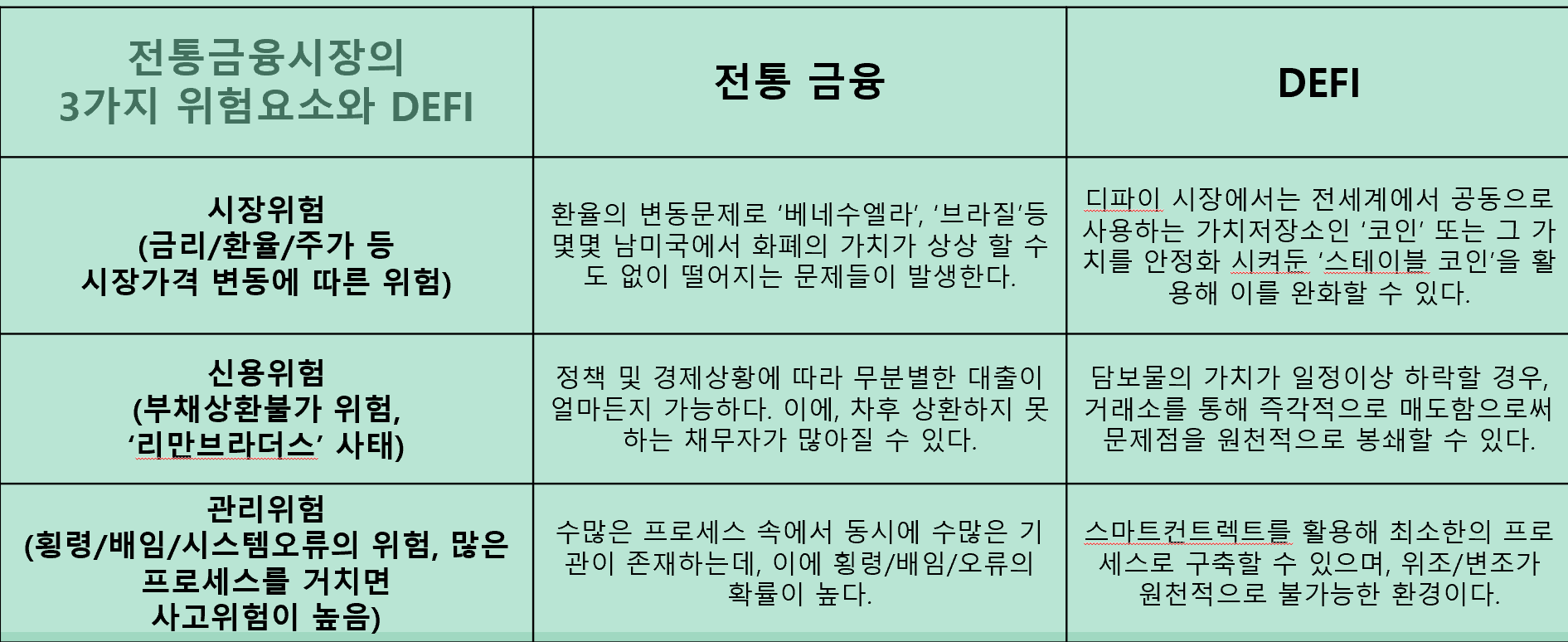

전통금융 VS DEFI아래표를 통해 전통금융시장에서 3가지 대표적인 문제점들이 존재하는데 이를 DEFI에서는 어떻게 완화/해결 될 수 있는지 살펴보겠습니다.

발표자료중..

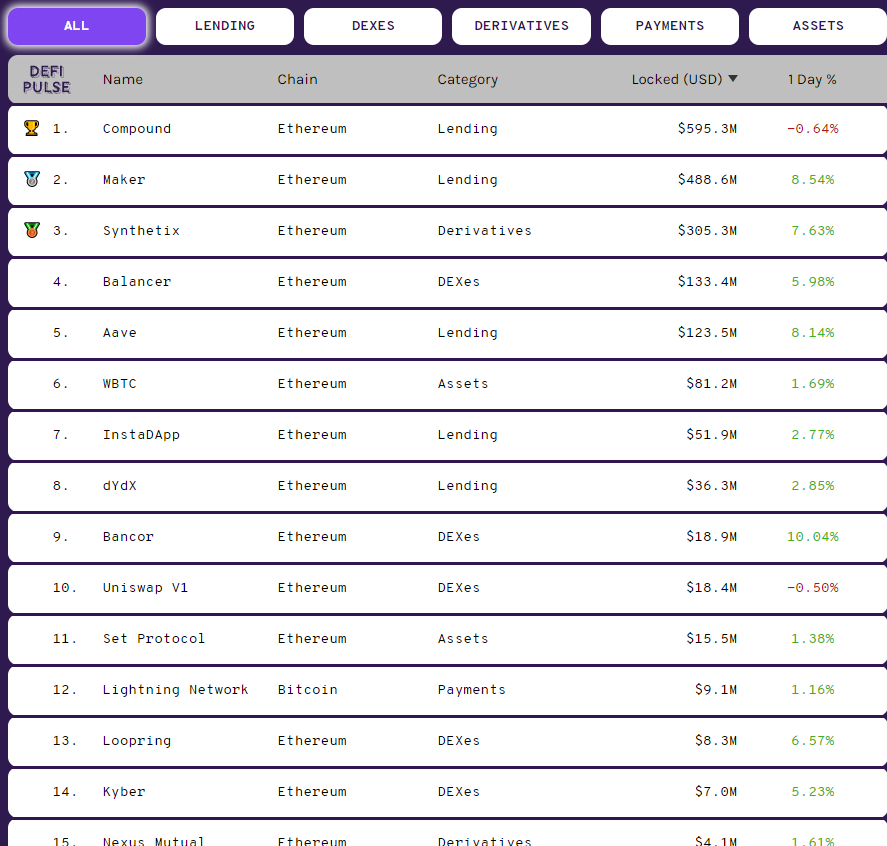

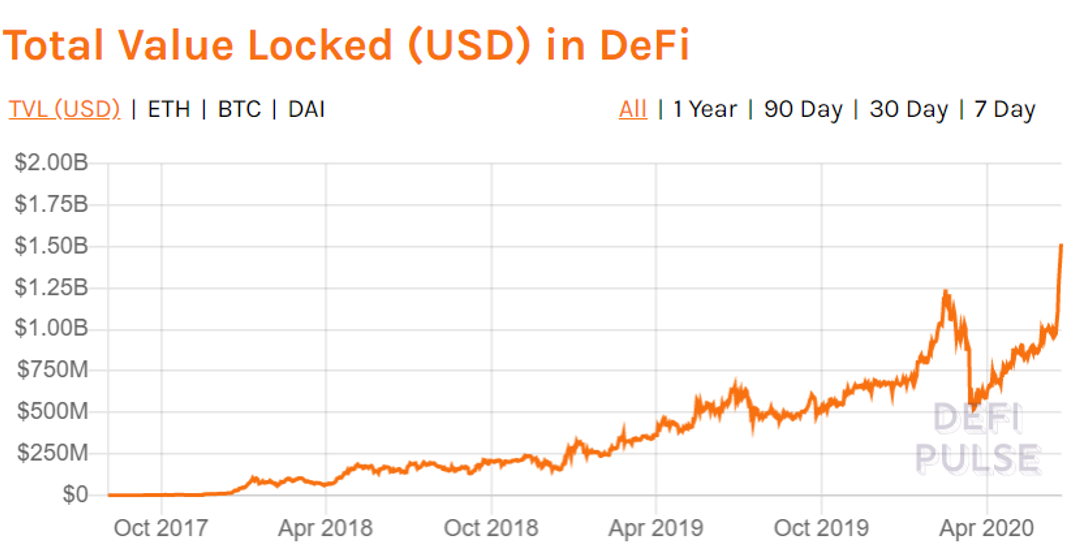

DEFI 시장규모DEFI 시장규모는 국내 5대 시중은행 가계담보대출 합계잔액의 0.5%정도에 그치는 수준으로 약 8천억원 수준으로 측정됩니다. 아직 그 규모가 아주 작으나, 지속적으로 성장하는 모습을 띄고있고 최근들어 성장이 가속화되는 양상을 띕니다.

DEFI PULSE 자료..

DEFI에 대한 사견여신의 영역에서 활동중인 MakerDao, 최근 급부상한 Compound등을 살펴보면, 초기에는 높은 금리(이자율)을 보이며 고객을 유인하는 모습을 보여왔습니다. 0금리시대에 5% ~ 20%에 육박하는 이자를 지급했으니 말다했죠 뭐...

그런데 최근 들어 암호화폐 시장의 침체기가 원인인 것인지,

혹은 경제악화로 인한것인지 모르게 이자율이 많이 떨어진 모습을 보이고 있습니다. =_=^

투자 메리트가 많이 줄었다는 것이죠.

뿐만아니라, 본래의 취지와 맞지않게 이러한 서비스를 마진거래 용도로 활용하고 있는데요,

본래 취지와 맞지않는 것이 상당히 아쉽게만 느껴졌습니다.

그런데, 위에 언급했던 신용,시장,관리위험 등 전통시장에서의 고질적인 문제들을 해결할 수 있다는 잠재력을 가진 DEFI에 대해 기대감이 생겼으며, 앞으로 차차 자리나가면서 앞서 언급한 이자율, 목적성 문제는 해결될 것으로 예상됩니다.

출처 : 제 개인블로그 내용을 참고해 가져왔습니다.