경제

세움인베스트 [대출 시리즈] 대출한도 '채권최고액' 하나로 수천만 원이 왔다 갔다 합니다 (LTV 심화 편)

안녕하십니까.

금융의 정보 비대칭을 해소하고 고객의 자산 가치를 극대화하는 세움인베스트입니다.

.

아파트 담보대출을 상담하다 보면 가장 많이 듣는 질문이 있습니다.

"은행에서 LTV 70%까지 된다는데, 왜 제가 계산한 금액보다 적게 나오죠?"

.

그 이유는 바로 '선순위'와 '후순위',

그리고 일반인은 잘 모르는 '채권최고액'의 계산 메커니즘 때문입니다.

오늘 세움인베스트에서 이 복잡한 퍼즐을 완벽하게 풀어드리겠습니다.

.

순위에 대한 이해 : 내 집의 '권리 블록' 쌓기

담보대출을 받으면 금융기관은 등기부등본 '을구'에 근저당권을 설정합니다.

이는 "이 집에 문제가 생기면 내가 이만큼의 돈을 가져가겠다"라는 권리 표시입니다.

그리고 먼저 보호를 받는 것을 순위에 따라 순차적으로 적용하게 됩니다.

.

오늘은 선, 후순위 대출에 대해 논하기 때문에

소액임차인 최우선변제금과 경매 배당 순위 같은 예외사항들을 제외하고서

오로지 담보대출 근저당권을 통해서 선, 후순위를 살펴보겠습니다.

.

· 선(先)순위 대출

순위가 가장 먼저 설정되어 있는 대출 (보통 주택 구입 시 받는 대출이 많죠)

.

· 후(後)순위 대출

순위가 뒤에 설정되어 있는 대출

.

.

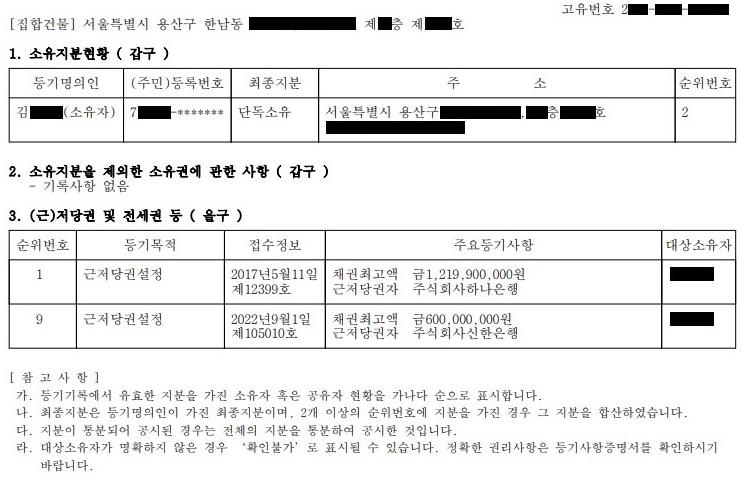

용산구 한남동 A 아파트 샘플 분석

· 을구 1번 → 선순위

2017년 05월 11일 하나은행 채권최고액 12.199억 원

(110% 설정으로 최초 원금 11.09억 원)

.

· 을구 9번 → 후순위

2022년 09월 01일 신한은행 채권최고액 6억 원

(120% 설정으로 최초 원금 5억 원)

.

· 참고

순위 번호 2~8번이 없는 이유는? 기존 대출을 갚고 '말소'했기 때문입니다.

등기부등본 요약본은 현재 유효한 권리만 보여줍니다.

.

.

LTV 심화 : 왜 '남은 돈'이 아니라 '채권최고액'을 뺄까?

많은 분들이 헷갈려 하는 계산이 있습니다.

"갚을 잔액"을 기준으로? '채권최고액'을 기준으로?

.

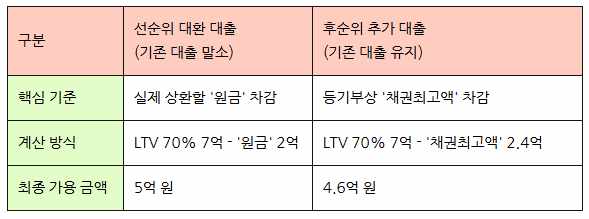

· 전제

지방 / 시세 10억 아파트 / LTV 70% 적용

(나머지 자금의 성격, DSR, 중도상환수수료 등 부대비용 모두 제외)

.

· 기존 대출

원금 2억 원 (채권최고액 120% 설정 2.4억 원)

기존 대출 원금이 2억이라도, 은행이 120%인 2.4억을 설정해두었다면

후순위 대출 시 4,000만 원의 가용한도 손실이 발생합니다.

.

이것이 바로 "멀쩡한 기존 대출을 갈아엎고(대환) 다시 받는 이유"입니다.

.

.

'한도 플러스' 체크리스트

· 세입자 보증금은 '채권최고액'이 없다?

세입자 보증금은 대출과 달리 '설정 비율'이 없습니다.

따라서 실제 보증금 액수만큼만 차감하므로, 전세 낀 집은 대출보다 한도 면에서 유리할 수 있습니다.

.

· MCI/MCG를 활용 여부

대출 시 소액임차인 최우선변제금 (서울 기준 5,500만 원) 만큼 한도를 깎는 것을 '방 공제'라고 합니다.

(금융기관에서는 담보가 경매로 넘어갈 경우를 대비해 배당 순위가 앞선 소액임차인 최우선변제 금액을 선 차감하는 것이죠)

· 해결책 : 모기지신용보증(MCI/MCG)에 가입하면 이 금액을 차감하지 않고 LTV를 끝까지 채울 수 있습니다.

.

· DSR이라는 거대한 벽

예를 들어 LTV 상의 한도가 7억이 나오더라도, 본인의 소득 대비 부채 비율인 DSR(40~50%)에 걸리면 대출 한도가 축소되죠.

.

전문가 팁 : 가계자금 대출로 DSR이 안 나온다면,

사업자 담보대출을 통해 LTV를 80~95%까지 확보하면서 DSR 규제를 우회하는 정교한 설계가 필요합니다.

.

.

나에게 유리한 전략은 무엇인가?

· 기존 대출 금리가 매우 낮다면 → 후순위 추가 대출이 유리 (한도 손실 감수)

· 최대한도가 필요하다면 → 선순위 대환 대출로 통합 (채권최고액 족쇄 해제)

· 소득 증빙이 어렵다면 → 사업자 대출로 LTV/DSR 동시 해결

.

세움인베스트는 단순히 수치만 계산하지 않습니다.

고객님의 상환 능력과 자금 목적, 그리고 현재 규제 환경을 종합하여 가장 유리한 '순위'와 '금리'를 설계해 드립니다.

0

0

/ 500

필담이 없어요. 첫 필담을 남겨보세요.

같은 분야의 글 더보기