경제

집3채인데 다 합해서 5억미만입니다. 하나는 시골 집 하나는 새집으로 이사올때 팔려고 했는데 가격이 너무 떨어져서 못팔고 있다가 지금은 올랐어요. 거족이 4명이다 보니까 13평이 너무 좁았거든요. 그런데 13평 팔고싶은데 양도세가 중가세 되나요

양도세 중과세 질의. 집이 3채 있습니다. 하나는 시골집으로 시가 1천만원 정도이구요. 하나는 오래된 13평 아파트로 시가 1억2천 정도 됩니다. 아파트 팔고 싶은데 양도세가 얼마나 되나요?

1개의 답변이 있어요!

안녕하세요. 임형순 공인중개사입니다.

양도차익이 있으면 양도소득세가 과세됩니다

그런데 특별히 주택 매도시 비과세 되는 경우가 있습니다

단 1주택자로서 매도 가격이 9억 이내이고 2년 이상 보유 ( 2017년 8월 12일이후 취득한 조정지역의 경우는 2년거주) 주택을 매도시는 아예 세금을 안 받는 것을 비과세라고 합니다.

따라서 주택이 2주택 이상이라면 양도소득세가 나옵니다

그런데 양도소득세는 양도 가격에서 취득 가격 (매수가격)과 필요 경비 (취득세, 부동산 수수료 등) 를 뺀 금액 "양도차익을 과표로 부과"됩니다.

양도로 인해 매수된 가격 보다 매도 가격이 높아 수입이 발생할 경우 즉 "나도 남는 것이 있으니 세금도 내는 것"입니다

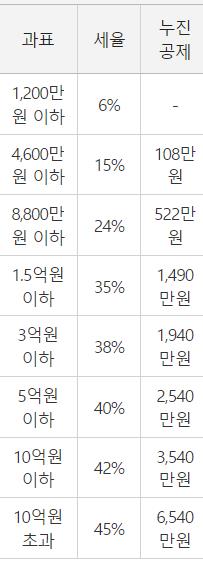

<양도소득세 기본 세율 (국세청)>

마지막으로 양도소득세 중과 경우를 살펴봅니다

다 주택자이며 이 중 양도일 기준 조정지역에 속한 주택을 매도시에 보유한 주택 수에 따라서 기본 양도소득세에 추가 세율을 더 하여

(2주택 20%, 3주택30% 추가 ) 부과하는 것을 양도소득세 중과 라고 합니다.

조정지역 주택 매도로 양도소득세가 중과 될 경우 3년이상 보유 적용되는 장기보유 특별 공제도 적용되지 않습니다

다만 수도권, 광역시, 세종시 외의 지역( 경기도 읍, 면지역, 광역시 군지역, 세종시 읍, 면지역은 포함 )에 소재하는 주택으로 양도 당시 기준시가 3억 원 이하인 주택은 중과를 결정하는 주택 수에서 제외됩니다

만일 질문하신 분이 팔려고 하는 집은 조정 지역에 있으나 남은 시골 집과 또 한 집에 위 제외 조건에 포함된다면 3채이지만 양도소득세 중과 계산시는 중과율이 감소 또는 제외될 수 있습니다.

마지막으로 양도세가 얼마가 되는지 질문에는 위에 말씀 드린 것처럼 양도소득세/비과세/중과 등을 결정하는 매수금액, 매도 금액 그리고 위치한 지역의 규제지역 여부 , 보유기간 등 주요 항목 구체적인 사실관계가 제시되지 않았기에 구체적인 답변을 드릴 수 없습니다

주택 양도후 착오에 의해 생각지 못한 양도소득세가 부과되는 경우가 흔합니다.

여러 주택 관련 세금 중 양도소득세 부분이 가장 단서가 많고 계산이 까다롭다고 합니다.

매도를 결심하였다면 사전에 세무 전문가에게 구체적인 사실관계를 제시하여 상담 하실 것을 권합니다국세청 홈텍스 사이트에 접속하여 <미리 확인해 보는 양도소득세>코너를 이용하여 참조해 보실 수 도 있습니다

홈텍스>양도소득세>미리 확인해 보는 양도소득세

https://www.hometax.go.kr/websquare/websquare.html?w2xPath=/ui/pp/index.xml

답변이 조금이라도 도움이 되셨길 바랍니다