홈

토픽

스파링

잉크

미션

전문가 신청

베리몰

나도 질문하기

세금·세무

개운한직박구리244

제가 낼 세금에서 월세로 지불한 금액을 제할수 있는건가요??

예를 들면 세금이 5000나왔으면

월세 100x12=1200 을 제외해서

3800의 세금만 내면 되는 그런건가요?

6개의 답변이 있어요!

김성은 세무사

자성세무회계

∙

안녕하세요. 자성세무회계 김성은 세무사입니다.

사업과 관련한 월세라면 경비 처리가 가능합니다.

다만, 사업소득에서 경비로 차감되는 것이지 납부할 세금에서 차감되는 것은 아닙니다.

제 답변이 도움이 되셨으면 좋겠습니다.

감사합니다.

평가

응원하기

박병화 세무사

삼도회계법인

안녕하세요. 박병화 세무사입니다.

사업장주소지에서 발생한 월세는 비용으로 처리가 가능합니다.

예를 들어 부가세포함전 월세가 총 1200이라면 사업자에서 발생한 총수입에서 1200을 차감하는 개념입니다.

도움이 되셨길 바랍니다. 감사합니다.

바른세무회계 정동호세무사

안녕하세요. 정동호 세무사입니다.

사무실 월세는 비용처리 가능하나, 세금계산은 비용만큼 세금이 줄어들진 않고, 비용차감후의 과세표준에 해당하는 세율을 곱하면

비용차감후의 세액이 계산됩니다.

황호균 세무사

프리랜서

안녕하세요. 황호균 세무사입니다.

아닙니다. 정확하게는 1,200만원에 세율을 곱한금액만큼 납부할 세금이 감소할 것입니다.

근로자의 경우 월세에 대하여 세액공제 항목으로 들어가나, 사업자의 경우 사업장월세는 비용항목으로 반영됩니다.

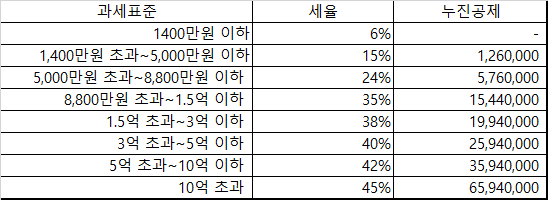

종합소득세의 계산은 (수익 - 비용) x 세율을 기본구조로 하고있으므로 비용 x 세율만큼 세제혜택을 받을 수 있으니 참고부탁드립니다.

이용연 세무사

이용연세무회계사무소

안녕하세요. 광교세무법임 삼성지점 이용연 세무사입니다.

부가가치세 과세사업자인 일반과세자가 사무실로 임차한 건물 등에 대하여 매월분 월세 등을 임대자에게 지급하는 경우 세금계산서를 수취하는 경우에는 월세에 대한 부가가치세는 부가가치세 예정신고 또는 확정신고시에 매입세액 공제 가합니다.

또한, 다음해 5월(성실신고대상자는 6월)말일까지 소득세 확정신고시에 장부기장하는 경우 월세 그 자체는 필요경비로 처리 가능합니다.

즉, 월세 등의 임차료를 세금에서 공제하는 것이 아니고, 비용처리를 해주는 것입니다.

답변이 도움이 되었다고 판단하신 경우 "좋아요 + 추천" 눌러주시면 감사하겠습니다.

문용현 세무사

세무회계문

안녕하세요. 문용현 세무사입니다.

종합소득세 신고시 해당 월세를 장부에 반영하시면 됩니다. 따라서 1,200만원의 비용을 반영하시면 1,200만원 x 종합소득세율만큼 절세효과가 있는 것입니다. 예를 들어 본인의 종합소득세율구간이 15%라면 1,200만원 x 15%인 180만원의 절세효과가 있는 것입니다.