보험

차분한긴꼬리218

예금과 적립식etf 한가지만 선택한다면?

적금+예금과 적립식etf 중 하나만 생각한다면

어떤상품을 하는게 좋을가요?

둘다 10년을 유지한다는 가정하에

안정성과 수익성 면이 궁금합니다.

3개의 답변이 있어요!

안녕하세요. 박경식 보험전문가입니다.

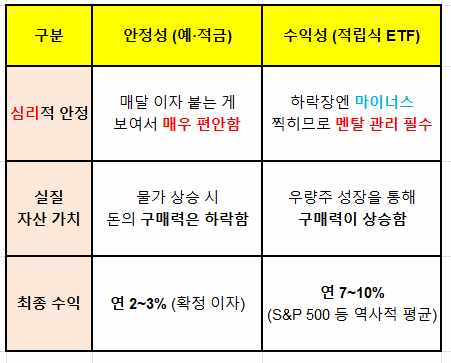

■ [상품]의 본질만 단순히 비교하면!

안정성은 (예금+적금)이 압도적으로 무조건 승!!!

수익성은 (ETF)가 압도적으로 승리할 '확률이' 일부 있음!

예적금은 정해진 이자라..

사실 물가상승을 따져보면 인플레이션이 일어나니까.

'예적금은 그냥 원금 모아간다'고 생각하면 됩니다!

ETF는

투자 수익을 낼수 있죠!

특히 ETF는 내가 신경안써도~

우량종목만 계속 추려서 투자관리 하는 성격이라

수익을 낼 확률이 상당히 높습니다.

다만!!!

투자는 100%가 없죠!

10년까지 수익을 잘 내다가..

내가 쓸려고 할때 '전쟁' ' 세계경제위기'등

엄청난 악재를 만나면 한순간에 반토막이 될수도 있죠!

이렇게 다른데..

하나만 골라서는 절대 안됩니다!!

■ “둘 중 하나만 고르는 질문 자체가 위험” 합니다!!!

얼마가 됐던!!

좀 나눠서 생각해 봐야 합니다!

----

● "어디에 쓸껀가?"

목적

이 돈을 10년 뒤에 "어디에" 쓰실 건가요?

이 질문에 스스로 답해보시면 정답이 나옵니다.

10년 뒤 지출 계획이 얼마나 '절대적인가'에 따라 선택이 달라집니다.

반드시 써야 하는 돈 (예: 자녀 대학 등록금, 주택 잔금)

: 아무래도 반드시!! 라는 조건이라면 ~

무조건 나와야 하는 돈입니다.

무조건 지켜져야 하는 돈입니다.

물론 은행도 파산은 할 수 있지만, 그건 너무 극으로 간거고..

일단 안정성에서는 [예·적금]이 가장 유리합니다.

10년 뒤 필요한 시점에 시장이 폭락해서

원금이 깎인다면....

인생 계획 전체가 무너집니다.

수익률보다 '확정된 금액'을 무조건 받아야

'인생이 유지되는' 목적이기 때문입니다.

있으면 더 좋은 돈 (예: 노후 자금, 여유 자산 축적)

: 노후자금도 국민연금/퇴직연금등은 이미 있으시고

추가적인 연금일때 투자성으로 해야 합니다.

(어떤 자금이던 100% 투자는 비추입니다. )

[적립식 ETF]

10년시점에 반토막이 나더라도 바로 쓰지 않아도 된다면...

다시 5년이고 10년이고 묶어둬야 할 수도 있습니다.

● 비중, 몇%를 투자에 넣느냐~

이것 또한 굉장히 중요합니다.

다만,

지금 질문자님의 전체 성향을 모르니 말씀만 드립니다.

마음 편한게 전 젤 좋더라구요^^

2026년 지금처럼 주식이 팡팡 터지는 시기에는

예적금의 이자가 너무 아쉽지만, 그래도 일단 마음은 편합니다.

마음의 안정면에서 보면,

[최소연금액]을 미리 결정하고 보증해 주는

투자 상품도 괜찮습니다.

최소 연금액은 일단 보증되고!~

투자로 수익이 많이 나면 더 받을 수도 있고~

이렇게 투자상품도 '안정성'이 우수한게 전 최고더라구요!

꼭 하나라면 저는 그만큼 절실함에 (안정된 예적금)을 추천하구요.

다만, 어떤 목적의 작은 금액이라도

분산을 통해 안정과 수익을 함께 노려 보시는건 어떨까요?

채택 보상으로 368베리 받았어요.

채택된 답변