보험

암보험 어떻게 들어야 할까요?????

33세 여자이고

암보험 들려고 하는데 직장은 다니지만 너무 부담스러운 금액은 하고싶지 않고 최소 5천은 들어야 한다고 하여 어떻게 설계를 해야 하는지 궁금합니다 외가쪽으로 부인암쪽이 많고 진단비 치료비도 넣고 싶습니다

암보험은 처음 가입이구요 실비 하나 있습니다.

근데 사회초년생이라 (대학을 늦게 졸업함) 매달 적금등 유지비가 꽤 많이 들어서 너무 높은 금액은 부담스러워서요 설계사님이 얼마정도로 나올 것 같다고 하는게 지일 적당한건지 궁금하기도 하고 겹치거나 정말 필요가 없는 것 도 알려주시면 감사하겠습니다

그리고 갱신 비갱신중 어떤걸 들어야 하는지도 궁금합니다 감사합니다!

10개의 답변이 있어요!

안녕하세요. 박지연 손해사정사입니다.

요즘 젊은 분들은 다이렉트상품으로 가입을 많이 하십니다. 상당히 저렴해요.

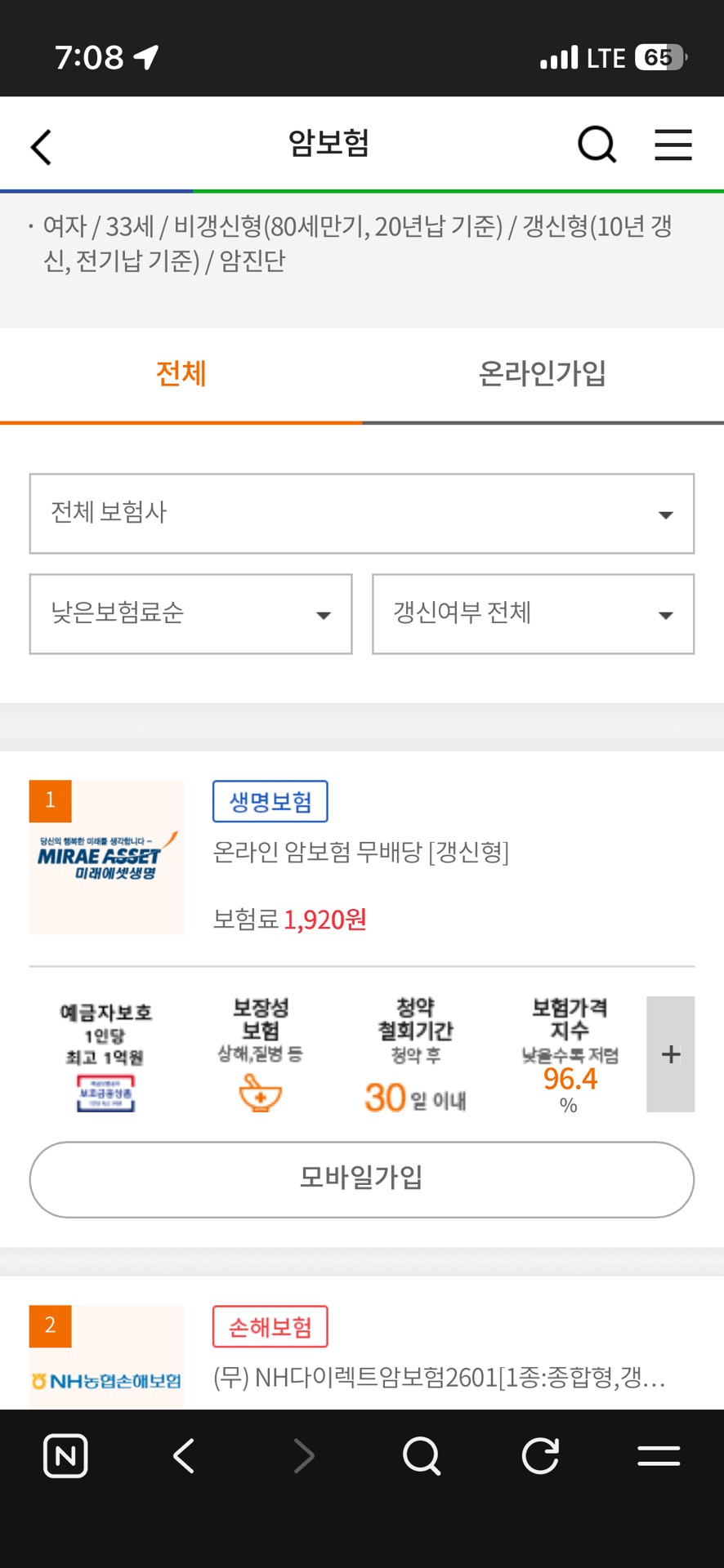

[보험다모아-국가운영]

https://e-insmarket.or.kr/m/cancerIns/cancerInsList.knia

아래 예시처럼 기본설정 진단비 1천만원

33세 여자 사무직 기준입니다.