재정거래시 21년 세금부과 대상

외국거주중으로 재정거래가 가능한 상황입니다.

만약 내년 과세가 시작되면, 예를 들어 하기와 같은 Case에 과세대상은 얼마인가요?

리플 1000개 해외거래소 구매후 한국거래소 전송 -> 한국거래소 전송완료후 당시 시세(예,1리플=1000원)로 자동 매수 ->

한국거래소의 자동 매수 시세로 그대로 매도-> 인출

( 매수 당시 금액으로 다시 매도 했기때문에 수익금이 제로가 아니라서 세금을 내지 않아도 되는지?

아니면 , 인출금액인 백만원을 전부 수익금으로 간주 하는지?)

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이영우회계사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.재정거래하는 이유가 거래소 간 시세차익이 발생하기 때문 아닌가요? 김치프리미엄이라고 하는 거래소 간 시세차이가 존재하여 소득이 발생하였다면 이에 대해 소득세를 부담하여야 합니다.

리플 1000개 해외거래소 구매후 한국거래소 전송 -> 한국거래소 전송완료후 당시 시세(예,1리플=1000원)로 자동 매수 -> 한국거래소의 자동 매수 시세로 그대로 매도-> 인출

해외거래소에서 1,000개를 매수, 국내거래소에서 1,000개를 매수, 국내거래소에서 1,000개를 매도하면 아직 해외거래소에서 매수한 1,000개의 리플을 보유하고 있으니 여전히 가격 변동 위험이 존재하므로 일반적으로 말하는 재정거래는 아닙니다. 실제로 이러한 거래를 하시더라도 선입선출법에 따라 해외거래소에서 취득한 리플을 국내거래소에서 먼저 매도한 것으로 봅니다. 시세차익(김치프리미엄)에 대한 소득세는 부담하여야 합니다.

도움이 되셨길 바랍니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

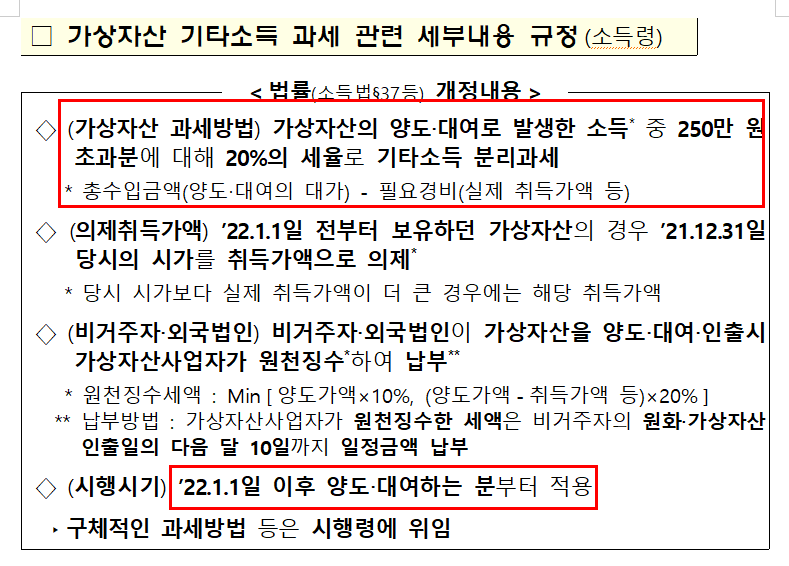

질문하신 내용에 대하여 아래와 같이 답변 드립니다.가상화폐 매도로 인한 소득이 발생하지 않았다면 과세대상이 아닙니다. 가상화폐 양도소득금액(양도가-취득가-수수료)가 연 250만원을 초과할 경우, 과세대상입니다.

도움이 되셨길 바랍니다. 감사합니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 마승우 세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.재정거래는 구매한 거래소에 따른 것으로서 가상자산 입금시 해당 자산을 평가하기 위한 금액일 뿐 실제로 매수한 금액은 의미하는 것은 아닙니다. 최초 매입가액과 매도가액의 차이에 대해 과세하여야 합니다. 참고하시기 바랍니다.