보험

어느 보험사가 실손보험이든 뭐든 좋을까요ㅡ

좋은곳은 어디인가요? 실손은 어디가나 같다는데 그말이 사실인가요? 왜 옛날보험처럼 지금 보험은 청구한 만큼 나오지 않는건가요?

2개의 답변이 있어요!

안녕하세요. 김해진 보험전문가입니다.

좋은 보험사의 실손기준은 지급여력?!

청구시 얼마나 잘 지급되는가?! 를 보셔야 할거 같습니다.

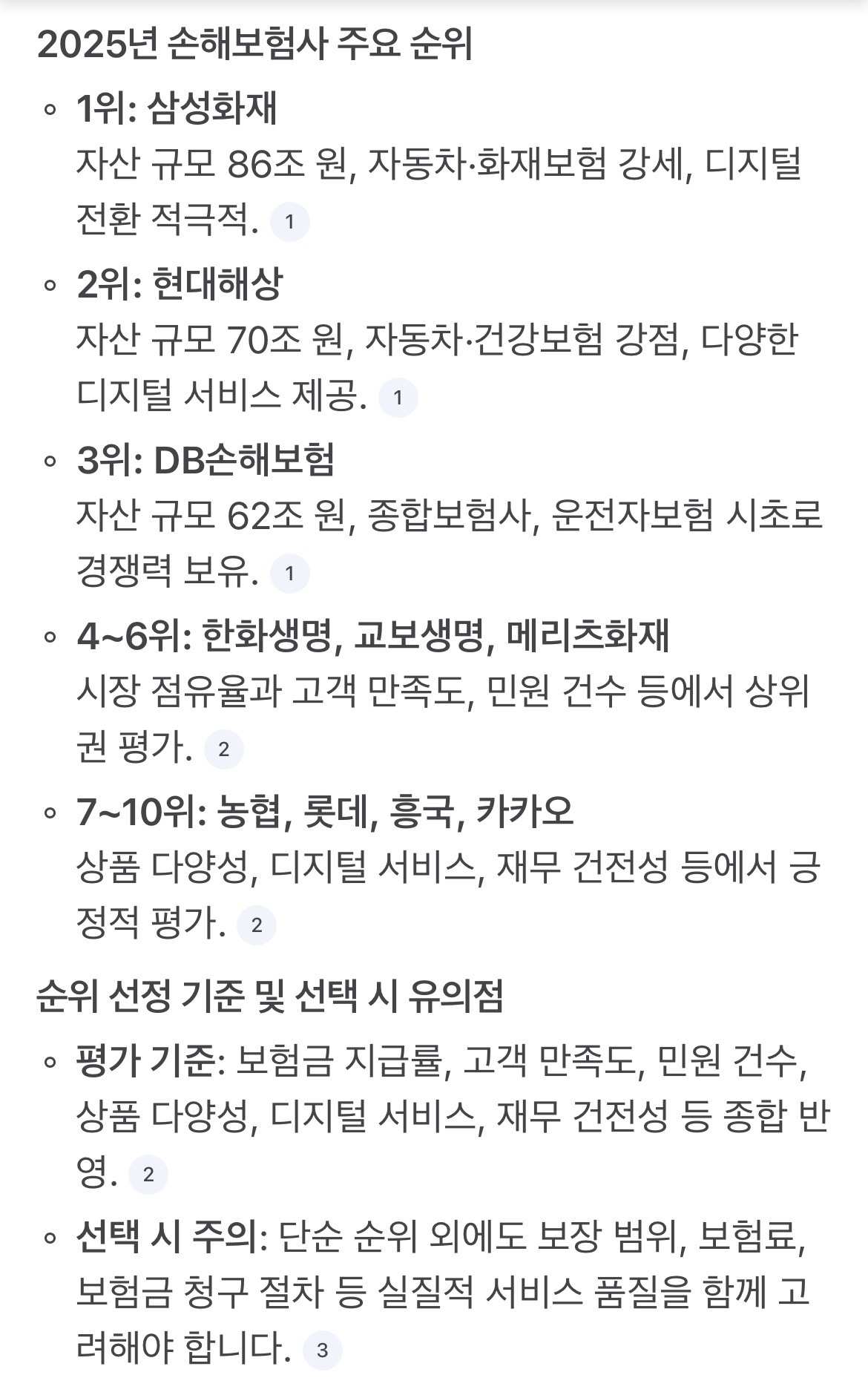

현대 손해사 순위는

사진 첨부합니다.실손보험은 1세대 100% 지금부터

현재는 80%지급으로 변하였습니다.

현재 가입하시면 4세대로 가입가능합니다!!