보험

태아보험 언제 가입하는 게 가장 좋은가요? 보장범위는요?

태아보험은 언제 가입하는 게 좋고, 보장범위는 어디까지 되는 게 좋은가요?

임신 후 일찍 가입할 수록 좋을까요? 만기도 어떻게 설정하는 게 좋을지 궁금합니다. 또 보험료 차이가 큰 것 같던데 어떻게 가입하는 게 현명한지 조언부탁드립니다

6개의 답변이 있어요!

반갑습니다.

생명,손해보험들을 다루는

홍팀장입니다.

나 또는 자녀,가족들이

20~30년간 납입 할 보험의 특성상

한번 가입 할 때 제대로 된 설계를 찾기 위해서

이곳 저곳 정보들을 알아보시는 분들이 많으실텐데요.

오늘은 태아보험 어떻게 가입하면 좋을지에 대한

팁을 드리는 시간 가져보도록 하겠습니다.

태아보험은 회사마다 가입가능 시기 조건이 다르기때문에

중요한 태아특약을 구성하기 위해서는

임신 21주6일전이나 22주 6일전까지는 가입을 하는 것을 추천드립니다.

태아보험은 30세만기와

100세만기로 나뉩니다.

현대해상 암,심장,뇌 질환 관련 예시 (30세 만기)

태아보험은 크게 30세만기, 100세만기 정도로 나뉩니다.

30세만기는 구성내용을 풍부하게 준비해도 금액대가 부담스럽지 않은 반면

100세만기로 설계를 하면 원하는 만큼 풍부하게 설계 시 너무나도 부담스러운 월보험료가 되어버립니다.

태아보험 가입을 왜 하시나요?

먼저 드리고 싶은 질문입니다.

많은 분들이 태아보험 가입을 왜 하시는걸까요?

웬 쌩뚱맞은 질문이냐구요?

맞습니다. 보험은 다가 올 수 있다고 생각되는 위험에 대하여

걱정이 되기 때문에 가입을 고려하는 것인데요.

아이가 아픈 것 역시 가장 큰 걱정이 될 수 있지만

부모의 보험이 제대로 보장되지 않은 상태라면

부모의 사고나 질병 발생 시

자녀에게는 더욱 큰 타격을 온다는 것을 간과하고 계신 분들이 계십니다.

태아보험을 100세로 충분하게 구성해주고 싶은 마음보다는

부모가 아이에게 피해를 주지 않는 것이 더욱 중요하다는 사실도 알고 계셔야합니다.

현대해상이 유명하던데

현대해상으로만 설계해도 될까요?

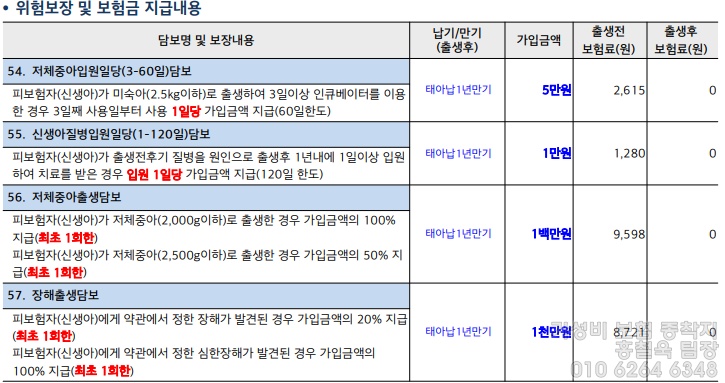

현대해상 태아보험 중요특약 일부분 예시

현대해상 만으로 설계하는 것 역시 나쁘진 않습니다.

현대해상의 태아보험은 계약전환이라는 기능이 존재하기 때문에

30세 만기로 가입 시 30세에 계약전환을 통해서 100세로 늘릴 수 있습니다.

연장을 하는 당시에 불필요하다고 생각하는 특약들은 정리하면 됩니다.

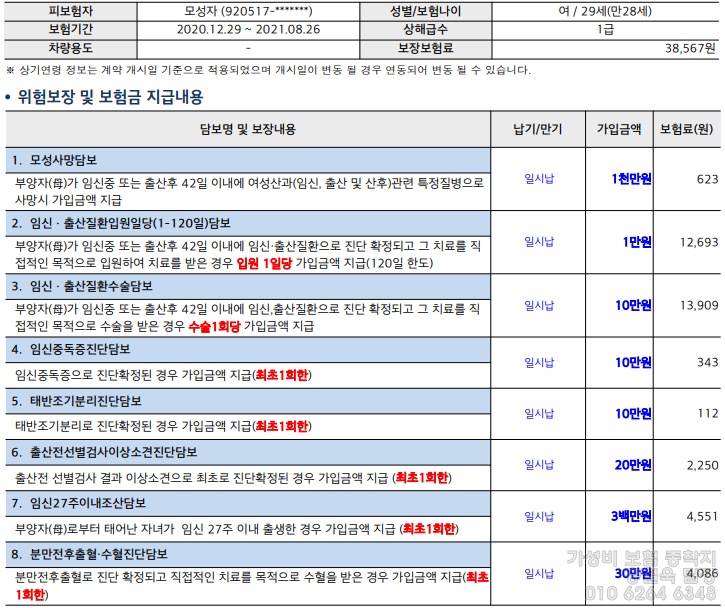

현대해상 산모특약 일시납 예시 ( 월x )

태아보험 가입 시 산모에 대한 수술,진단에 대한

구성요소 역시 준비가 가능하며

이것은 월 보험료에 포함이 되지 않는

가입 시 처음 한번만 내면되는 일시납특약들입니다.

DB손해사의 태아보험과

복합설계하면 좋은 시너지 발생

악어와 악어새의 느낌이랄까요?

서로 도와주는 공생관계 처럼

DB는 현대해상보다 다양한 특약들이 없는 대신

3대진단비를 100세로 구성 할 경우에

현대해상의 태아보험보다는 20%가 넘는 지불액차이를 보입니다.

대신 현대해상은 다양한 <중요 태아특약들과 입원일당> 때문에

30세만기로 저렴하고 풍부하게 구성을 하기 위한 목적이며

그 외에 자녀가 성인이 되어서도 필요할

<3대질환(암,심장,뇌), 후유장해> 특약들은

DB손해사의 태아보험 100세 만기로 따로 구성하는 것이

효율적인 설계안이 될 수 있다는 것입니다.

어느정도 핵심요소들로 말씀을 드렸는데 혹시나

어렵거나 이해가 잘 안되시는 분들은 따로 설명 드리는 기회를 갖겠습니다.

오늘은 태아보험에 대한 정보들을 알려드렸는데요.

많은 분들이 도움 되셨으면 좋겠습니다 ^^.

홍철욱 팀장이었습니다.

상담은 제 프로필 정보를 통해서 부탁드립니다 ^^.