보험

뽀얀굴뚝새243

항암치료 전용보험vs 암진단비보험

현재 암보험은 있으나 항암치료쪽 보험이 없어서

알아보고 있습니다. 항암치료보험을 드는 게 나은지 아니면

진단비암에 뇌, 심장보장되는 보험을 들되 진단비를 높혀서

드는게 나은지 고민입니다.

5개의 답변이 있어요!

결론부터 먼저 말씀드리면 2가지중 한가지만 챙겨가야 한다면 일반암진단비에 뇌 심혈관질환등 3대 질환 진단비를 준비하시는 것이 유리합니다. 그 이유는 아래에 자세하게 적겠습니다.

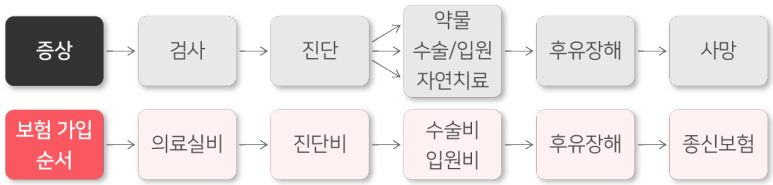

먼저 보험을 어떻게 가입을 해야하는지 부터 알려드리도록 하겠습니다.

간단하게 보험 가입 순서를 생각해 보기 전에 병원에 가면 어느 순서로 치료를 받는지 생각해 보면 이해가 쉽습니다.

먼저 병원에 가면 의사와 면담을 한 뒤 진료와 검사부터 합니다. 진단을 받게 되면 치료를 하게 되는데 이때 수술을 할 수도 있고, 약물치료나 입원을 할 수 있습니다. 치료 완료 후 장애가 생기는 등의 후유증이 발생할 수도 있고 만약 치료에 실패한다면 죽게 됩니다.

그럼 이때 각각 발생하는 비용을 생각해 보면

- 병원에서 면담, 검사 등에 필요한 실비

- 암과 같은 3대 질환 등 큰 진단을 받을 경우 일하지 못하는 기간 또는 실직으로 인한 생활비를 공백을 메꿀 진단비

- 치료에 필요한 약 값, 수술비, 입원비, 실비

- 후유증으로 인해 생활이 불편함을 대비한 후유 장해

- 사망으로 인한 리스크 즉 남은 가족들을 위한 경제적 부담 대비를 위한 사망은 사망보험금

등이 소모되게 됩니다.

간단히 순서로 보여드리면

실비(실손 의료비) - 진단비 - 수술비 - 후유 장해 - 사망보험금 등의 순서가 됩니다.

일단 첫번째 실비

당연히 가입 하셔야 합니다. 대한민국 사람이면 대부분 가지고 있는 것이 실손 보험이기도 합니다. 실손보험의 특징으로는 질병이나 사고로 인한 병원비, 입원비, 약 값을 보장해 줍니다. 또한 건강보험에서 보장해 주지 않는 비급여 항목을 보장해 줍니다.

아쉬운점은 전달 6월까지 착한실손으로 전환하여 지금보다 더욱 저렴하고 가성비 있게 가져가실 수 있었는데 기간이 지나서 현재 실비를 꾸준하게 유지하셔야 할 것 같습니다.

만약 실비를 가지고 있지 않다면 도수치료, 비급여주사, mri등 3대 비급여 항목을 추가해주시면 좋습니다.두 번째로 꼭 필요한 보험은 진단비입니다.

진단비는 의사로부터 진단을 받으면 바로 지급이 되는 담보입니다.

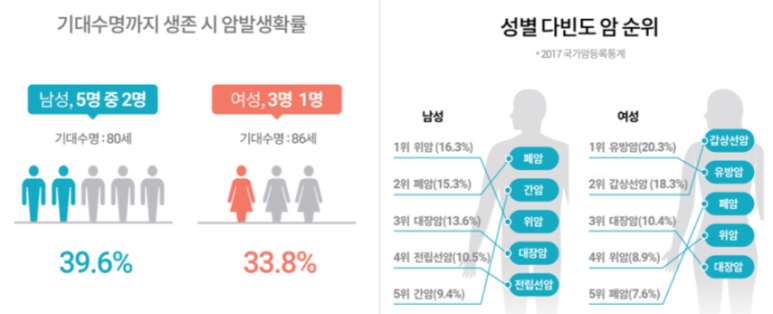

그럼 필수 진단비는 어떻게 될까요? 그 해답은 우리나라 사망 순위를 보면 알 수 있습니다.

1위. 암

2위. 심장질환

3위. 폐렴

4위. 뇌혈관질환

5위. 자살

등의 순서입니다. 한정된 금액으로 모든 질병을 대비하기는 힘듭니다. 보험은 확률 싸움입니다. 따라서 통계적으로 가장 가능성이 큰 3대 질병(암,뇌,심) + 폐렴을 먼저 가져가는 것이 유리합니다.

그럼 이렇게 생각하실 수 있습니다. 실손이 있는데 따로 보험이 필요할까?

실손은 실제로 발생된 병원비를 돌려받는 보험입니다. 앞에서 적은 사례처럼 진단비와 수술비로 휴직이나 실직으로 인한 경제 활동의 공백을 메꿀 수 있습니다.

그럼 이 3대 진단비를 어떻게 구성해야 할까요?

사실 암의 경우에는 실손이랑 암만 따로 구성을 할 정도로 다들 그 중요성을 인지하고 있습니다. 특히나 3대 질환의 경우 1회 성으로 끝나지 않고 지속적인 치료가 필요하기에 더욱 중요하다고 할 수 있습니다.

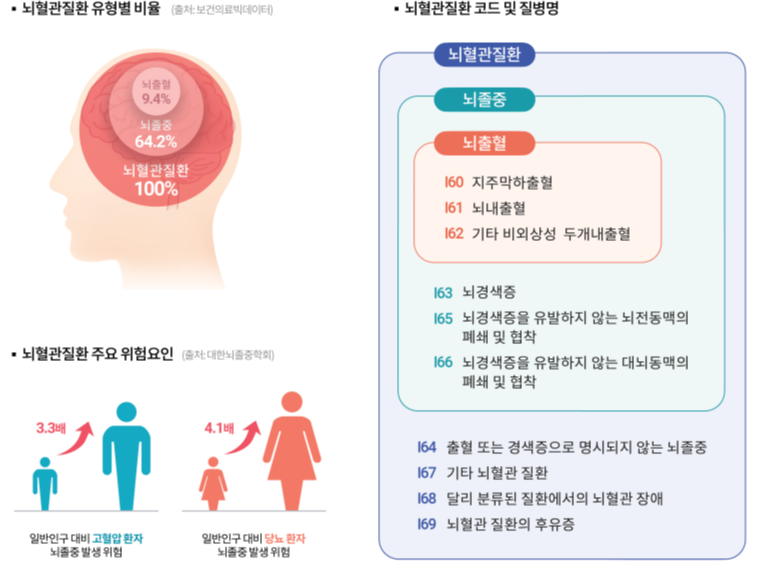

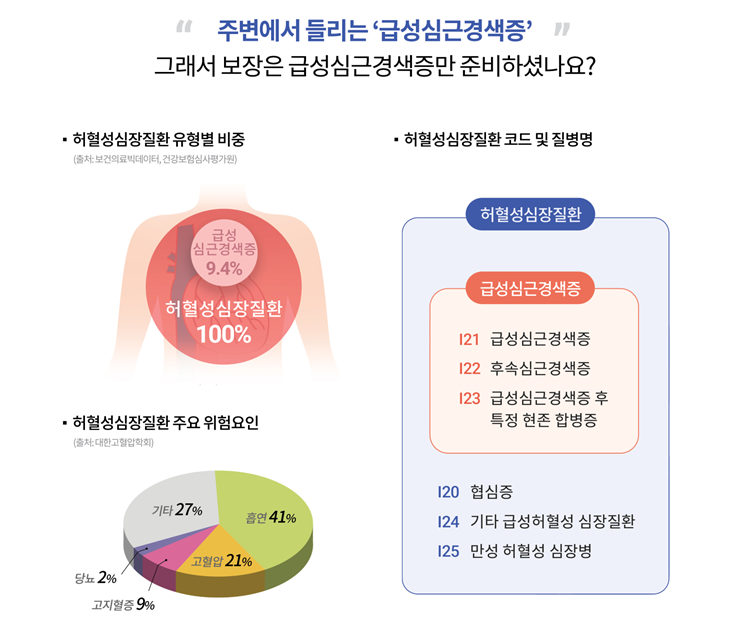

뇌혈관질환, 심장질환의 경우 뇌혈관질환과 허혈성심장질환으로 보장을 받으셔야 합니다.만약 현재 가지고 있는 담보가 뇌출혈, 뇌졸중, 급성심근경색이 있다면 추가적으로 보완이 필요하다고 생각할 수 있습니다. 상대적으로 보장 범위가 적기에 위의 그림을 참고해서 봐주세요.

뇌질환과 심장질환의 진단 코드가 그림과 같이 분류가 되어 있는데요. 뇌혈관 질환과, 심혈관 질환으로 가져가시면 좋습니다.

앞에서 말씀드렸듯이 보험은 확률 싸움입니다. 즉 조금이라도 본인이 걸릴 확률이 높은 것에 보장을 더욱 가져가시는 것이 더 유리하다고 할 수 있습니다.

세 번째. 치료를 위한 수술비

3대 진단비만 준비할 수는 없겠죠? 살면서 꼭 3대 질환만 걸린다는 보장은 없기에 치료를 위한 보장도 준비를 하여야 합니다.

먼저 3대 질환 수술비를 준비하셔야 합니다. 왜 진단비와 수술비를 따로 가져가야 할까요? 그 이유는 진단비의 경우 의사 진단 시 딱 한 번 지급이 되지만 수술비의 경우 대게 수술을 할 때마다 지급이 되기 때문입니다. 3대 질환 같은 경우에는 꾸준히 치료를 요하기 때문에 같이 준비하셔야 보장을 괜찮게 구성할 수 있다고 할 수 있습니다.

또한 수술비는 진단비 대비 조금 더 저렴하기에 참고하시면 좋을 것 같습니다. 이는 수술비가 진단비보다 덜 중요하다는 의미가 아니라 아직 보험사들의 손해율 책정이 제대로 이루어지지 않았기 때문입니다. 즉 준비할 수 있을 때 빨리 이러한 이점들을 챙겨가시면 좋다고 생각합니다.

그럼 수술비를 어떻게 준비해야 할까요?

일반적으로 종수술비 하나로 질병, 수술비 등을 폭넓게 가져가실 수 있습니다. 원래 종수술비는 생명사에 있던 담보이지만, 이젠 손해보험사에서도 가입이 가능한 담보입니다. 특히 m사의 경우 1 - 7종으로 기존 1 - 5종 담보를 강화 시킨 상품도 있으니 참고하시면 좋을 것 같습니다.

그 외에 질병 대수술, 질병수술, 상해수술 등의 특약들로 담보들을 구성하실 수 있습니다. 잘 구성한 수술비특약은 실손을 대체할 만큼 꼭 가져가시면 좋을 것 같습니다.

항암만 가져가는 보험은 미래에 신 치료기법이 나오거나 가입하신 특약의 치료를 받지 않으면 받을 수 없는 보험입니다.

진단비의 경우 해당 질병의 진단만 뜨면 받을 수 있기에 진단비부터 가져가시는 것이 유리합니다.

보험에 대한 더욱 궁금한 부분이 있으시다면 제 프로필로 오셔서 연락처로 상담 문의해주세요. 친절히 상담 도와드리도록 하겠습니다.