세금·세무

형제간의 상속세는 얼마까지여야 상속세를 내지않는건지요?

오빠가연로하신데 홀로사시는데 제가만약상속을받는다면 얼마이하여야 세금을 안내는건지요 또 얼마이상이면 세금을 내는건지요? 형제간의 다툼없는 상속방법은무엇이있는지궁금합니다

4개의 답변이 있어요!

안녕하세요. 이성재 세무사입니다.

먼저 확인하실 점은 형제는 상속순위에서 후순위로 질문자보다는 형제 자매 분의 자녀, 배우자, 직계존속(아버지) 이후에 상속을 받게 됩니다.

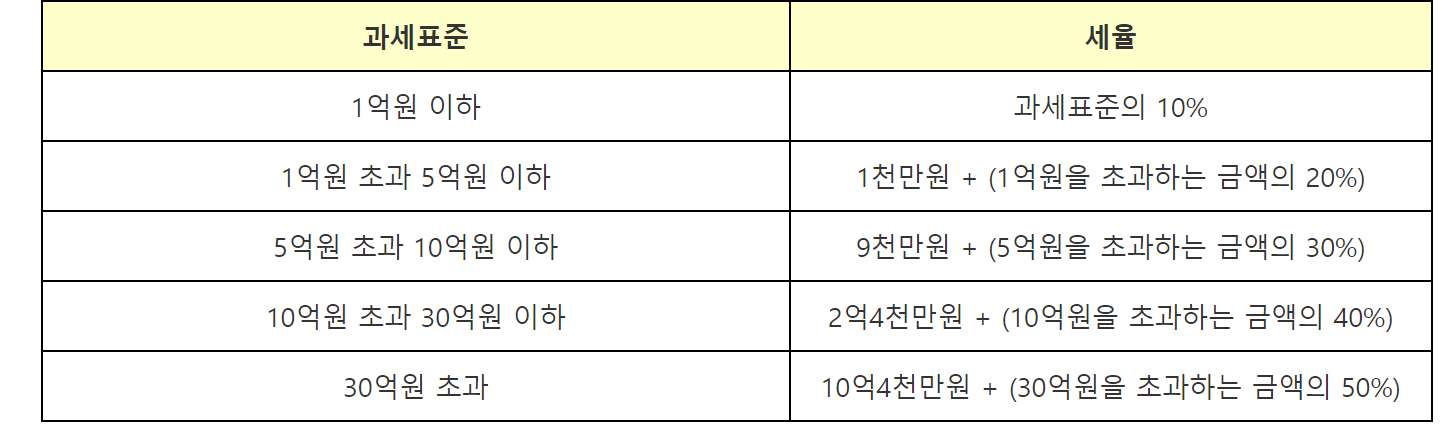

상속세는 상속세의 과세표준에 다음의 세율을 적용하여 계산한 금액으로 합니다(「상속세 및 증여세법」 제26조).