세금·세무

내년부터 암호화폐 시세차익에 대해서 세금을 먹인다고 하는데 언제부터 하나요???

내년부터 암호화폐 시세차익에 대해서 세금을 먹인다고 하는데 언제부터 하나요???

그리고 세율이 정확히 어떻게 되나요???

그리고 세금신고는 어떻게 해야되는거죠???

알려주세요!!!

6개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 설민호 변호사입니다.

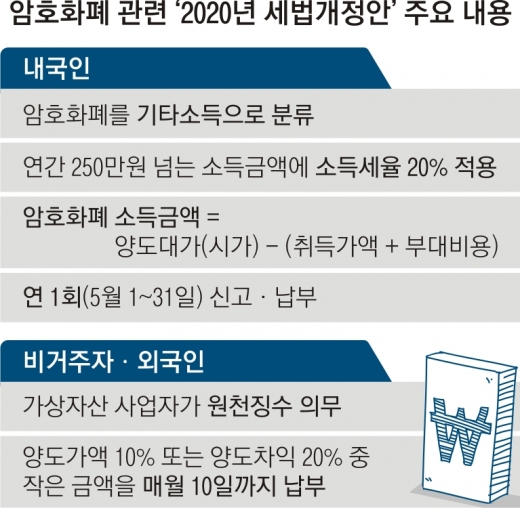

질문하신 내용에 대하여 아래와 같이 답변 드립니다.세법개정안은 다음과 같습니다.

정확히는 2021년 10월 1일 양도하여 차익이 발생한 부분에 대해서 과세됩니다.

아래에서는 본세만 적혀있으나, 지방소득세까지 합산하면 22%입니다.

도움이 되길 바랍니다.

감사합니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.암호화폐의 거래로 인한 소득에 대해서는 2021년 10월 이후부터 기타소득으로 과세가 됩니다. 양도가에서 취득가와 수수료 등을 차감한 소득금액이 연 250만원을 초과할 경우, 초과하는 금액에 대해서지방세 포함 22%의 세율이 부과되어 기타소득세로 과세됩니다.

도움이 되셨길 바랍니다. 감사합니다.