보험

병원을 다녀와서 실비를 청구하면 보험에서 돈이 입금 되는 데...솔직히 얼마가 왜 입금 되는지는 잘 모르겠습니다

병원을 다녀와서 실비를 청구하면 보험에서 돈이 입금 되는 데...솔직히 얼마가 왜 입금 되는지는 잘 모르겠습니다

어떤 부분을 확인해봐야 할까요?

14개의 답변이 있어요!

안녕하세요. 이진우 보험전문가입니다.

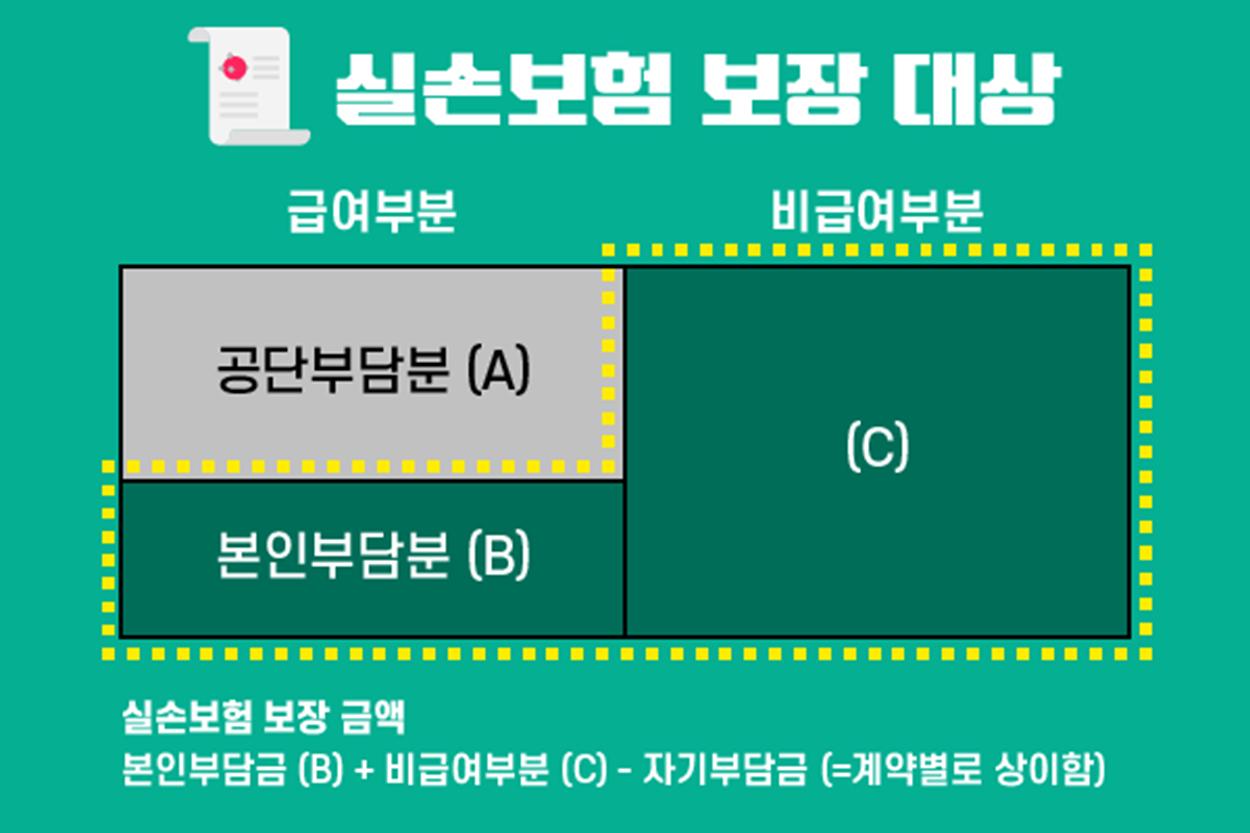

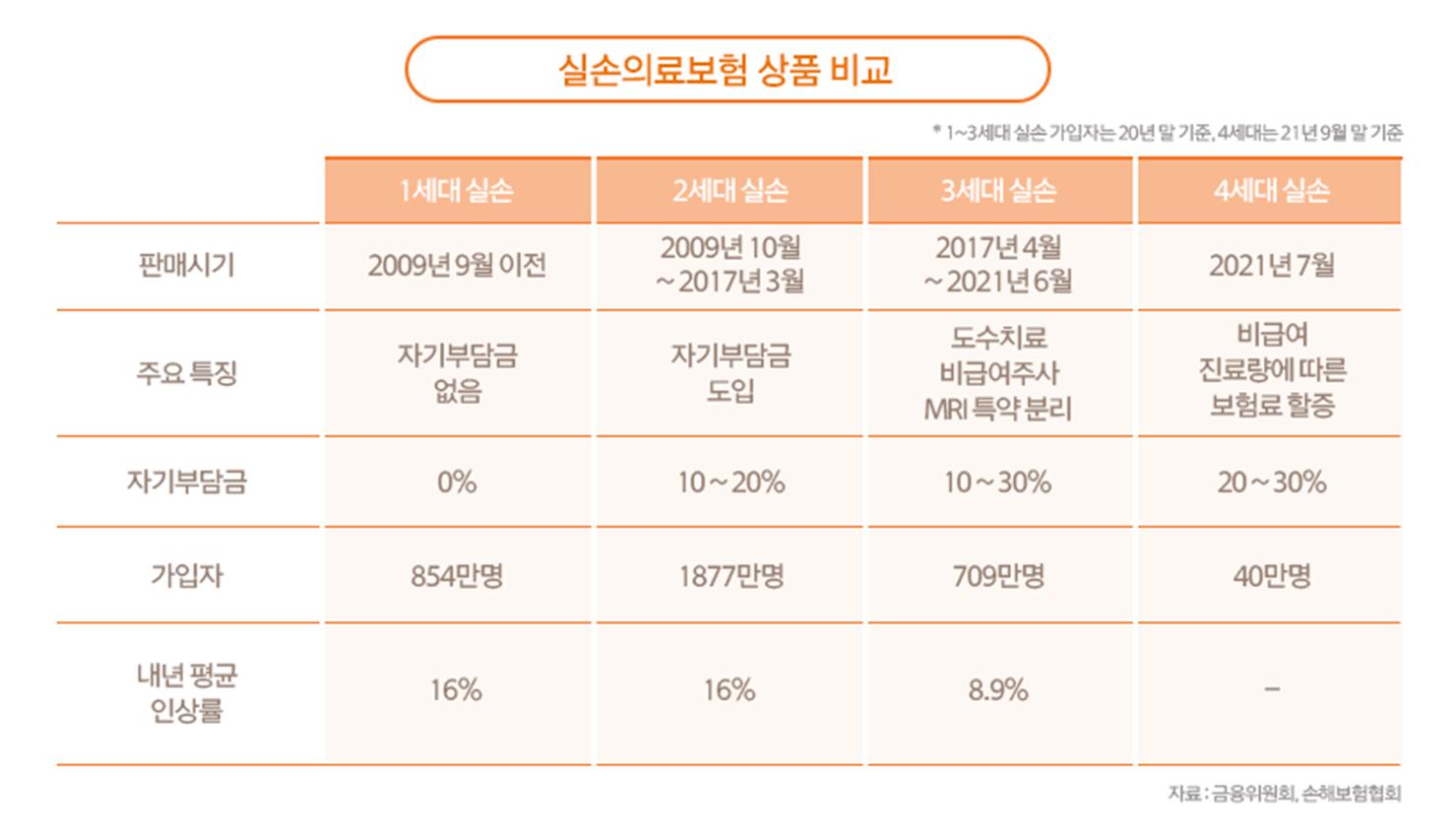

A. 보험금 즉, 실비보험에서 입금되는 금액은 의료비에서 국민건강보험공단의 급여부분에서의 공단부담분과 보험사가 지급하는 일정 비급여부분을 제외한 금액입니다. 실비가 몇 세대에 따라 보장되는 보험금의 비율이 다르므로 어떤 유형인지 확인해야 합니다. 병원에서 받은 진료비 영수증을 통해 급여와 비급여 항목을 확인하시고 급여 부분에서 공단부담금과 비급여 부분에서는 보험사가 지급하는 비급여 부분을 확인하시면 됩니다. 보험금 청구 시에는 해당 설계사 또는 가입한 보험사에 문의하면 자세한 지급 내역서를 요청할 수 있습니다. 이렇게 하면 어떠한 이유로 보험금이 산출되는지 확인하실 수 있습니다.