세금·세무

단기상속세액공제의 공제율은 어떻게 되나요?

안녕하세요? 상속세를 부과할 상속이 개시한 후 10년이내에 또다시 상속이 개시되었을 때 일정액에 상당하는 상속세를 공제하는것을 단기상속세액공제라고 하는데요~ 그럼 공제율을 어떻게 되나요?

3개의 답변이 있어요!

안녕하세요! 아하(Aha) 세금·세무분야 상담 지식답변자 조원일 세무사 입니다.

문의하신 내용에 대하여 아래와 같이 답변 드리겠습니다.

.

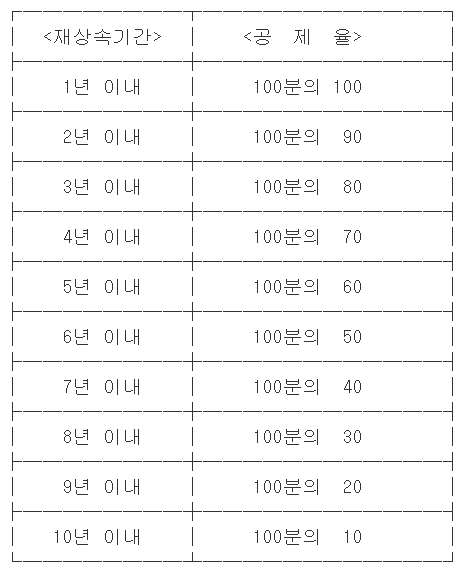

상속개시 후 10년 이내에 상속인 또는 수유자의 사망으로

상속세가 부과된 상속재산이 재상속되는 경우에는

전(前)의 상속세가 부과된 상속재산 중

재상속분에 대한 전의 상속세 상당액을 상속세 산출세액에서 공제합니다

상속공제율은 아래 이미지로 첨부드립니다

감사합니다

.

답변이 도움 되셨길 바라며, "좋아요 버튼(👍)" 부탁드립니다.

추가 문의사항은 댓글 남겨주시면 답변드리겠습니다.