생활

여유자금이 없는데 주식 시작해도 될까요?

월 소득이 200만원에 투자를 해도 괜찮다면 얼마씩 하면 좋을까요?

아니면 그냥 주식은 포기하고 지금 상태에서 만족 할까요?

노후 준비도 쫌 하고 싶긴한데,,,,리스크가 큰건 싫고,,,ㅜ

6개의 답변이 있어요!

저의 월소득도 질문자 님과 비슷합니다.

아래의 글은 제가 책을 읽고 쓴 독후감이니

한번 읽어보시고 생각해보시기 바랍니다.

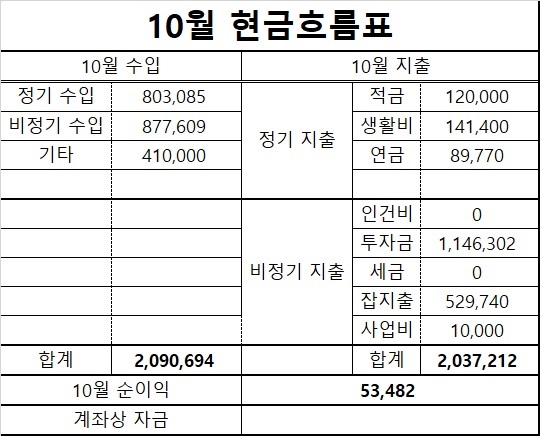

현재 객관적 상황 파악

재무제표 또는 현금흐름표 만들기

본인의 현금 흐름표이다.

프리랜서라는 특성상 정기적인 수입보다는

비정기적인 수입의 의존하는데,

코로나 덕분에 일을 많이 안 하고 있다

(못하고 있다..........)

아무튼, 위와 같이 크게 수입과 지출로 나뉘고

세부적으로 정기, 비정기로 나눈 다음

수입과 지출의 종류별로 나누면 된다

위의 현금 흐름표와 이어져 있는 것이 아래의 자료다

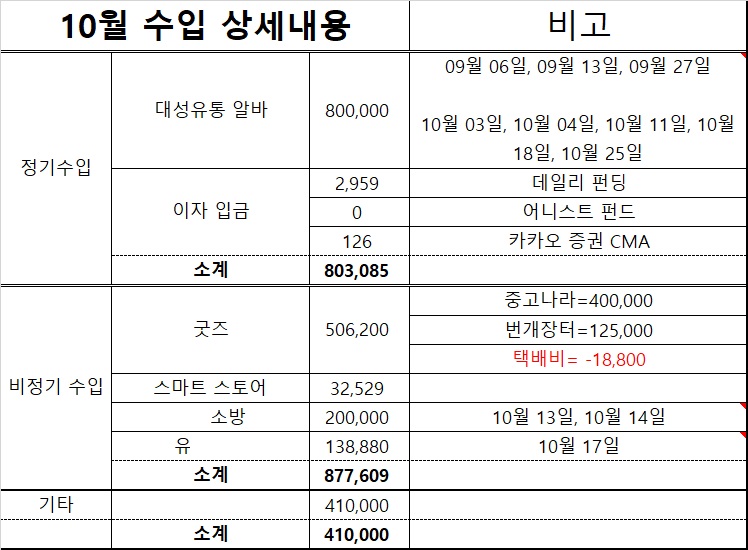

수입 상세내용

수입의 상세내용에는

크게 정기와 비정기로 나뉘며

정기에는 달마다 무조건 들어오는 자금을 적고

비정기에는 달마다 변화하는 자금을 적는다.

본인의 수입원은 크게 세 가지로 나뉜다

도·소매 업체(대성유통), 이자 지급

소방업체(**소방), 스마트 스토어(식료품 판매)

스포츠 관련 업체(유***), 중고 판매(중고나라, 번개장터)

이중 달마다 무조건 들어오는 수입원은 도소매업체와 이자로

일요일마다 10만 원씩 받고 일하고 있고,

이자는 달마다 들어오는 것이니

정기수입에 대성유통과 이자를 적고

비고란에는 일한 날짜나 이자 지급 업체를 적는다.

소방 업체와 스포츠 관련 업체는

그곳에서 부르는 금액이 마음에 안 들거나

시간이 맞지 않으면(내가 하기 싫으면)

수입이 없을 수도 있기 때문에 비정기로 분류되고

중고판매와 스마트 스토어 같은 경우는 200만 원 팔 때도 있고

10만 원 팔 때도 있어서 비정기로 분류되었다.

(스마트 스토어는 정말 죽어라 할 자신 없으면 안 하는게 좋을 듯...)

기타는 정기도 아니고 비정기도 아닌 일시적인 것을 쓰면 된다.

(전에 꿔준 돈을 받는 다거나 용돈을 받는 다거나 뭐 그런 종류)

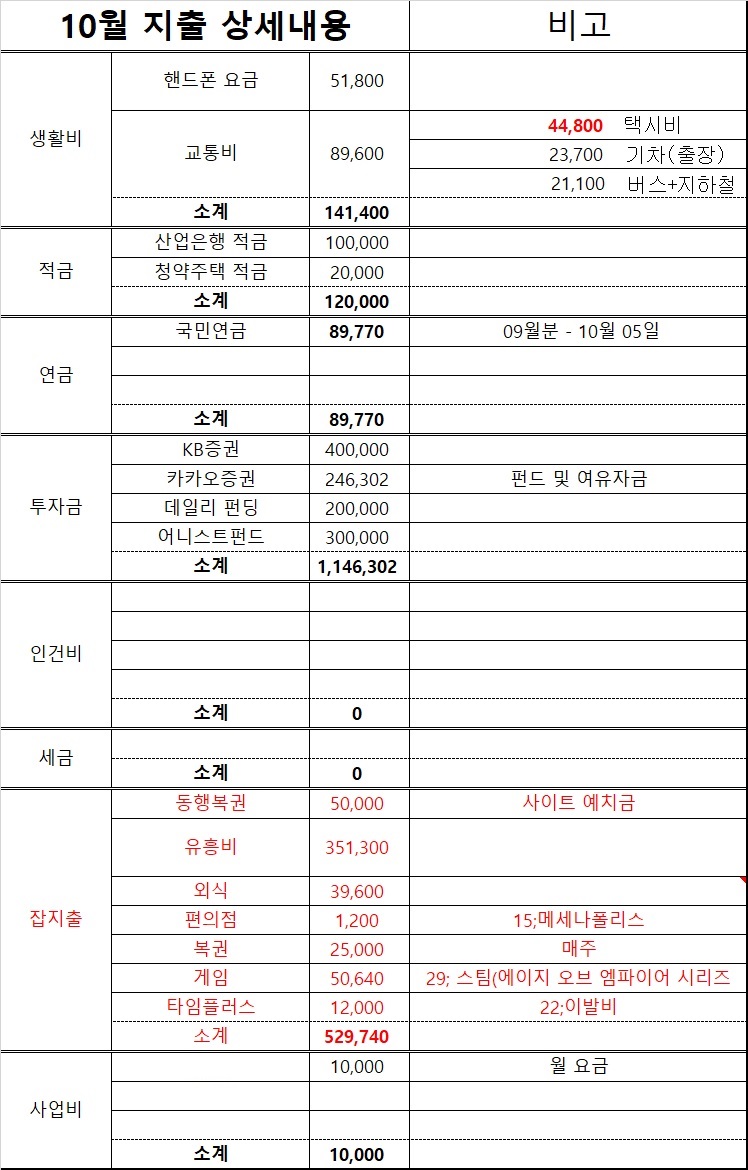

지출 상세내용

이 부분이 제일 중요하다.

대체로 사람들은 자신에게 들어오는 돈이

얼마인지는 잘 알고 있다.

나가는 돈을 모르기 때문에 돈을 모으지 못한다.

특히 회사에 다니던 시절에 신용카드가 있었는데

후불이라는 특성상, 얼마나 썼는지 체감이 잘 안 와서

경제 관념이 완전히 무너진 적이 있었다.

(사회생활을 처음 시작했을 때라 더 그랬다.)

어쨌든, 위의 사진을 보면 생활비부터 사업비까지

10월에 지출됐던 모든 기록이 있다.

이 중에 빨간색 글씨로 적혀있는 것들이

불필요한 지출로 추정되는 것들이다.

이 중에서 지출하지 않아도 됐던 것들을 추려보면

교통비 중 택시비, 유흥비, 외식, 편의점, 게임, 복권

이것들을 합치면 562,540원 꽤 큰 금액이 된다.

이렇게 지출금액을 객관적으로 볼 수 있으면

내가 어느 부분에서 돈을 많이 썼는지

어떻게 돈을 절약할 수 있는지 볼 수 있다.

그리고 그 부분에서 최대한 의식하고 절약하자.

다만, 중요한 점은 단순히 절약하는 것이 목적이 아니다.

자신이 목표로 잡은 투자 금액을 정하고

투자 금액을 최대한 확보하여 그 목표를 채우게 됐다면

나머지 금액은 자신이 쓰고 싶은 데에 써도 된다.

요약하면,

수입 → 정기 지출 자산 분리(통신비, 생활비 등)

→ 투자 금액 확보 → 나머지 돈으로 지출(외식, 유흥비 등)

여유자금은 '쓰고 남은 돈'이 아니라

'쓰기 전에 떼어놓는 돈'이다.

존리의 부자되기 습관, p172

그렇다면 쓰기 전에 떼어놓는 돈(투자할 돈)은

얼마로 책정해야 할까?

구체적 목표 세우기(현재 목표와 미래 목표)

미래 목표

먼 미래에 우리가 은퇴한 후 (65세 전·후)

그때 가지고 있어야 할 금액은 어느 정도여야 할까?

이것을 계산하는 식이 있다.

'4% 룰'

윌리엄 벤젠이라는 재무관리사가 연구한 것으로,

은퇴할 시점의 자산을 기준으로

여생을 여유롭게 보낼 수 있는 금액을

계산하는 방식이다.

원금 × 4% = 1년 생활비

존리의 부자되기 습관, p201

1년의 생활비를 자산의 4%로 책정하여 계산하는데,

은퇴 시 현금성 자산 5억과 자가로 된 집이 있다고 가정하고

생활비를 계산해보자.

현금성 자산 5억의 4%인

2,000만 원 정도를 연간 생활비로 사용할 수 있고,

2,000만 원을 다시 12로 나누면 월간 생활비가 되므로

2,000 ÷ 12 = 166.666… 대략 166만 원이 된다.

20년 최저시급으로 한 달 동안 일했을 때 번 돈(1,649,280원)보다

약 1만 원 더 받는 정도의 금액이다.

이것으로 부족하다 싶으면 목표를 올려서 잡으면 된다.

자신이 은퇴 후의 생활비를 얼마 정도로 책정하느냐에 따라

현재 목표를 잡을 수 있다.

현재 목표

미래목표를 정했으면 현재 목표의 방향을 잡는다.

현재 얼마씩 벌고 얼마만큼의 수익률을 달성해야 할까?

현재 나이 : 30

은퇴 나이 : 65

은퇴 자산 : 5억

은퇴 나이 65에서 현재 나이 30을 빼면 35

35년의 기간이 있고 목표는 5억이며

수익률은 적금보다 높으면서

현실 가능성 있는 7%로 잡는다.

연말에 자산을 X라고 두고 계산을 시작해보면

1년 말에는 X만큼의 자산이 생긴다

2년 말에는 X만큼의 자산에 1.07의 이율이 붙고

2년 차에 모아둔 자산을 더하면 X × 1.07 + X가 된다.

따라서, 식은 이렇게 된다.

$X+\left(X\times 1.07+X\right)+\left(\left(X\times 1.07+X\right)\times 1.07+X\right)+\dots \dots $X+(X×1.07+X)+((X×1.07+X)×1.07+X)+……

이것을 계산식으로 보기에는 어렵고 복잡하니

엑셀의 도움을 받아서 보기 좋게 작성해보자.

연마다 투자하는 자산 X

35년 동안 투자하는 금액이 같다고 할 때,

시작하는 년도 1년 말에는 X가 생긴다

수익률이 7%(1.07)로 잡았으니까

2년 말에는 1년 말의 금액 X에 1.07을 곱해주고

2년째에 모인 금액 X를 더하면

X*1.07+X가 된다.

이렇게 쭉 적어주면 위의 사진처럼 완성된다.

식을 완성했으니 금액을 넣어보자

달마다 50만 원씩 투자했을 때

한 달에 50만 원씩 투자를 한다면

1년 말에 모이는 금액은 600만 원이다

2년 말에는 1년 말에 모인 금액 600만 원에

수익률 1.07%를 곱하고

2년 차에 모은 금액 600만 원을 더해준다.

따라서 1,242만 원이 된다.

이렇게 쭉 해주어 35년 말까지 갔을 때,

우리의 은퇴자금 금액은 8억 2,876만 원이 된다.

그렇다면 금액을 올리면 어떨까?

달마다 100만 원씩 투자했을 때

한 달에 100만 원씩 투자를 한다면

1년 말에 모이는 금액은 1,200만 원이다

2년 말에는 1년 말에 모인 금액 1,200만 원에

수익률 1.07%를 곱하고

2년 차에 모은 금액 1,200만 원을 더해준다.

따라서 2,484만 원이 된다.

이렇게 쭉 해주어 35년 말까지 갔을 때,

우리의 은퇴자금 금액은 16억 5,813만 원이 된다.

당신이 미래의 은퇴자금을 얼마로 두느냐에 따라

현재 투자 금액을 정할 수 있으니

각자 한 번씩 해보길 권장한다.

그런데, 위에서 얻을 수 있는 특이한 사항이 있다.

1억 원을 모을 때까지 걸리는 시간이

점점 줄어든다는 것이다.