안녕하세요. 문용현 세무사입니다.

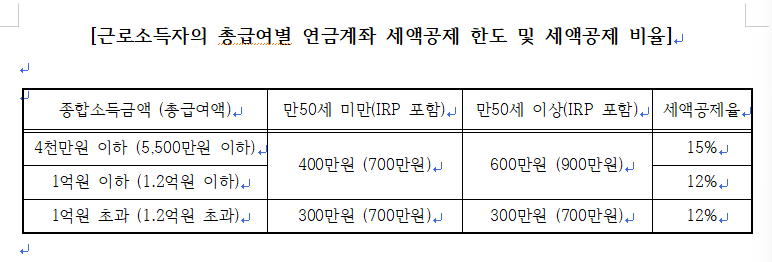

개인연금계좌나 개인퇴직연금계좌(IRP)은 연간 불입금액의 16.5% 혹은 13.2%의 세액공제를 적용받을 수 있는 절세상품이며 노후대비 상품입니다.

연간 개인연금계좌는 최대 400만원, 개인연금계좌+개인퇴직연금(IRP)계좌는 최대 700만원까지 불입하면 연말정산시 세법상 최대로 공제를 받을 수 있습니다. 따라서 여유가 되신다면 개인연금계좌에 400만원, 개인퇴직연금(IRP)계좌에 300만원을 불입하시거나 개인퇴직연금계좌에만 700만원을 불입하셔도 됩니다. 불입금액의 16.5%(총급여 5,500만원 초과자는 13.2%)를 세액공제 받을 수 있어 연간 최대 700만원을 불입할 경우 1,155,000원까지 세액에서 공제가 가능합니다.

도움이 되셨길 바랍니다. 감사합니다.