세금·세무

종합소득대상자와 간편장부대상자는 어떤차이인가요?

종합소득 대상자와 간편장부대상자는 어떠한 기준으로 나누는 것인가요?

전년도와 소득이 비슷하면 간편장부인가요?

아니면 일정 소득 이하일 경우가 간편장부 대상자 인건가요?

6개의 답변이 있어요!

안녕하세요. 박성진 세무사입니다.

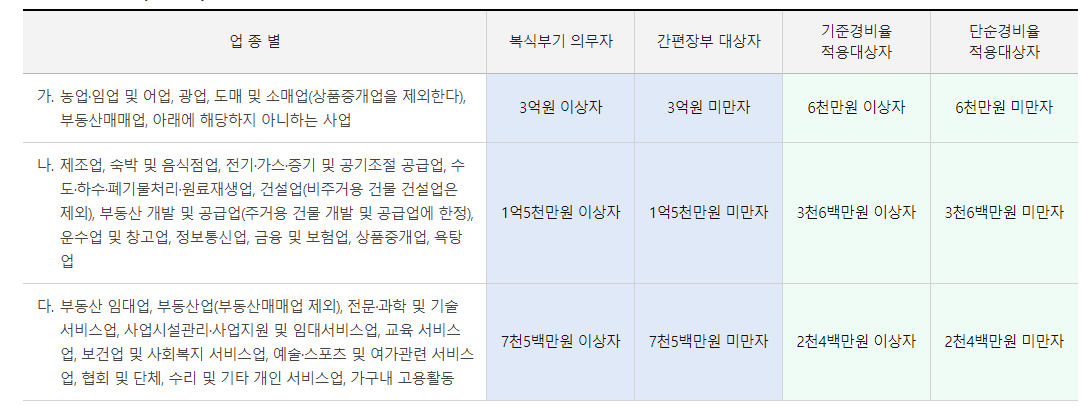

간편장부와 복식부기의무자의 차이는 직전연도 소득기준에 따라 달라집니다.

기준은 업종별로 다르며 기준은 아래와 같습니다.

다만, 의사 변호사등 전문직사업자의 경우에는 수입기준에 만족하더라도 복식부기의무자에 해당됩니다.

안녕하세요. 자성세무회계 김성은 세무사입니다.

기장의무 판단은 업종별로 직전년도 수입금액을 기준으로 다음과 같이 판단합니다.

아래 표를 참고하여 본인의 업종에 따른 기준금액을 보고 판단하시면 됩니다.

다만, 해당 과세년도의 업종별 수입금액이 복식부기의무자에 해당하는 경우에는 추계신고 시 기준경비율을 적용합니다.

도움이 되셨으면 좋겠습니다.

감사합니다.