세금·세무

이재용 삼성전자 상속에 대한 질문입니다?

법정상속비율은 압니다만 주식을 상속할때

진문입니다.가액을평가해서 하겠지만 그평가기준일을 알고 싶습니다.

주식은 날마다 변동이 있는데 그 기준일을 언제로 잡나요?

상속개시시점인지? 세금납부시점인지 구체적으로 알고싶네요!

또한비트코인의 상속시 기준시점은 어찌 되는지요?

예컨데

3개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 전영혁세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.한국거래소에서 거래되는 주식 및 출자지분은 평가기준일 이전ㆍ이후 각 2월간에 공표된 매일의 한국증권거래소 최종시세가액(거래실적 유무 불문)의 평균액으로 평가합니다. 다만, 평가기준일 이전ㆍ이후 각 2월간의 합산기간이 4월에 미달하는 경우에는 당해 합산기간을 기준으로 합니다. 경영권의 양도와 관련한 주식거래는 경영권 프리미엄이 발생되므로 최대주주 등의 주식에 대해서 할증평가 규정을 두고 있습니다. 이 때 평가기준일은 피상속인의 사망일입니다.

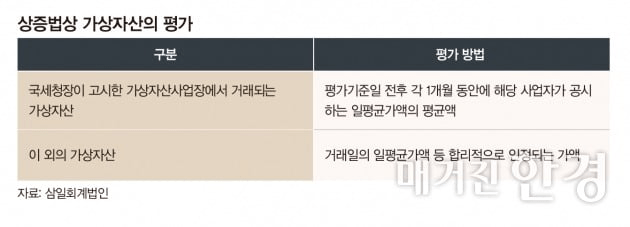

가상자산은 아래와 같습니다.