세금·세무

월급도 누진세가 적용되나요??

예를 들어 연봉이 4천만원 8천만원 1억2천인 사람 3명이 있다고 하면 4천만원은 연봉의 10%세금 8천은 15% 1억2천은 18% 이런식으로 누진세가 적용되는게 맞나요?

7개의 답변이 있어요!

안녕하세요. 자성세무회계 김성은 세무사입니다.

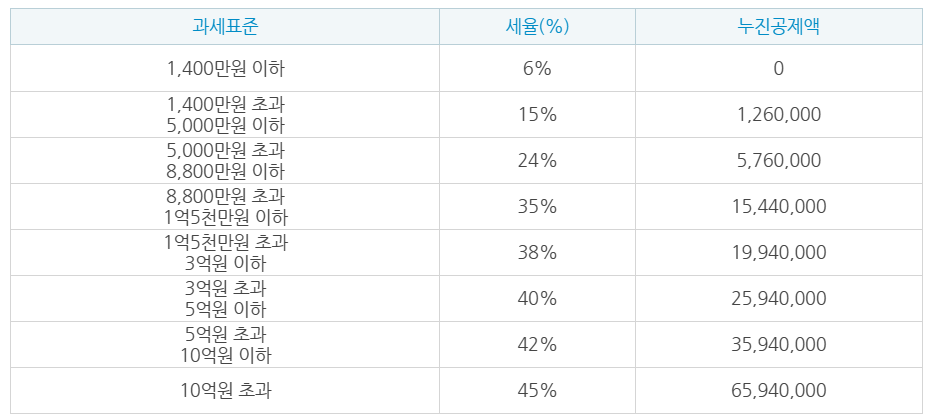

2023년부터 적용되는 종합소득세율은 다음과 같으며, 각 과세표준 구간마다 각각의 세율이 적용되는 것입니다.

예를 들어, 과세표준이 5천만원이라면 1,400만원까지는 6%의 세율을 적용하고, 1,400만원을 초과하는 3,600만원에 대해서는 15%의 세율을 적용하여 합하여 산출세액을 계산하는 것입니다.

제 답변이 도움이 되셨으면 좋겠습니다.

감사합니다.

안녕하세요. 문용현 세무사입니다.

소득이 올라가면 세율도 올라갑니다. 기재하신 것처럼 누진세율이 적용됩니다. 아래의 개인 종합소득세율을 참고하시면 됩니다.

도움이 되셨길 바랍니다. 감사합니다.

안녕하세요. 질의에 대한 답변입니다.

매월 급여는 간이세액표에 따라 월급여액(비과세 및 학자금 제외)별 공제대상 가족수에 따라 원천징수되며, 급여수준이 높을수록 원천징수되는 세액이 크며, 연간 근로소득에 대해 연말정산을 하여 결정세액에서 매월 원천징수된 세액을 차감하여 추가납부 또는 환급되는 것입니다.

연말정산시 세율은 아래와 같이 누진구조되어 있으며, 아래의 과세표준 구간별로 세율이 적용됩니다.