보험

60대 암보험 견적 및 구성 확인 부탁드려요

63년생이시고, 최근 10년 큰 병력 없으셔요. (복용중인 약도 없음)

암 보험이 없으셔서 다시 들려고 하고요,

삼성화재에서 견적 한번 뽑아봤는데, 거의 20만원이라서

(질문 1)

혹시 15만원 ~ 16만원 사이로 보험료 낮추고자하면 빼도 괜찮은 항목이 있을까요?

(질문 2)

입원비까지는 추가하지 않아도 괜찮을 것 같은데, 어떨지도 확인 부탁드립니다.

(질문 3)

전반적으로 제안 받은 구성이 괜찮은건가요?

6개의 답변이 있어요!

안녕하세요. 박경식 보험전문가입니다.

답변드립니다. ^^

---

■ (질문 3)

전반적으로 제안 받은 구성이 괜찮은건가요?

◉ 네 필요한 보장만 잘 넣었습니다.

군더더기 없이 최우선으로 필요한 보장들입니다.

필요한것만 넣었지만, 연세가 있으셔서 보험료가 많이 나왔죠.

---

■ (질문 2)

입원비까지는 추가하지 않아도 괜찮을 것 같은데, 어떨지도 확인 부탁드립니다.

◉ [입원비]는 없습니다.

사진첨부하신거에 입원비는 없습니다.

입원수술비가 있는데요. 잘 못 보신거 같습니다.

해당보험사는 수술비 할때 "입원 했을때" 랑 " 통원 했을때"를 구분합니다.

-가입금액이 똑같으니 입원이든 통원이든 수술비는 똑같이 보장됩니다.

-이부분 보장금액이 30만원/50만원으로 작기 때문에

--> 보험료를 줄이신다면 요걸 먼저 빼는게 맞습니다.

---

■ (질문 1)

혹시 15만원 ~ 16만원 사이로 보험료 낮추고자하면 빼도 괜찮은 항목이 있을까요?

◉ 보험료를 줄이는 방법은 3가지가 있습니다.

(1) 보험료를 길게 내거나 (20년납이 아닌 30년납입 선택)

또는

(2) 보장기간을 줄이는 방법 ( 100세보장이 아닌 90세/80세 보장)

또는

(3) 보장내용을 줄이는 방법

질문자님은 (3)번을 생각하시고 질문은 주셨습니다.

보험료를 줄이고자 한다면,

(저라면)

1.질병입원/통원 수술비 빼기

2.상해입원/통원 수술비 빼기

3.암진단비 3천 -> 2천으로 1천만원 줄이기

이렇게 줄이시면 보험료가 약 19만원 -> 15만 2천원 정도 될 것 입니다.

====

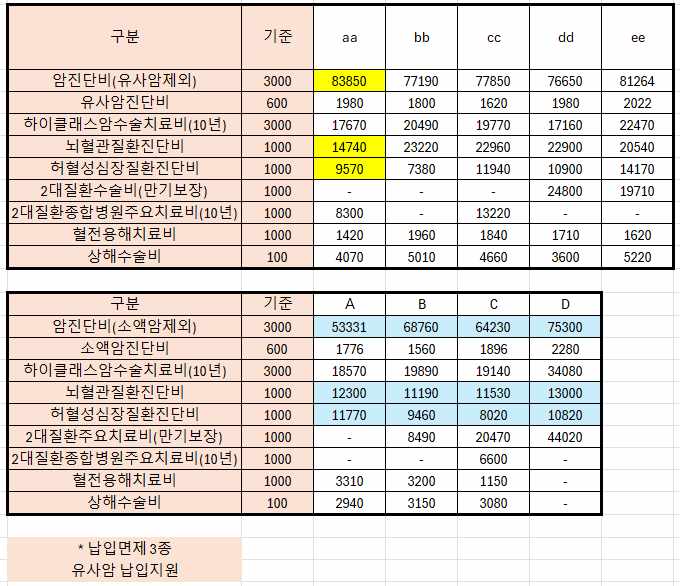

■ 비교해 보세요!

제안 받은 보험사만 있는건 아닙니다.

보장은 비슷한데 더 저렴한 곳이 있을 수 있습니다.

오늘 (4월 29일) 기준으로 비교해 봤습니다.

(아래 사진에서 질문자님은 aa보험사로 제안을 받았습니다)

보험회사가 다르고, 상품이 다르기 때문에 조건이 달라질 수는 있습니다.

보험료 역시 상품마다 다르기 때문에 비교는 필수 입니다.

꼭 많이 비교하셔서 더 마음에 드는 선택을 하시길 바랍니다.

---

■ 비교 차원에서 하나 첨부해 드립니다.

보장은 최대한 맞추면서 보험료는 15만원대입니다.

암진단비 3천 동일 / 뇌혈관-허혈심장 진단비 각1천씩 동일

암치료비 다름 (치료비가 많이 나오는 상황을 더 중점으로 함)

수술비가 다름 (보장범위를 크게 넓힘)

상품이 다르기 때문에

보장기간이 다릅니다.

보장 기간이 만기가 없는 종신형입니다.

종신형은 100세가 넘어도 계속해서 보장이 됩니다.

납입면제가 다릅니다.

3대질병 납입면제는 동일함.

납입지원은 없음.

보험료 납입기간이 20년인데요.

이 상품은 30년납입을 선택할 수도 있습니다.

(30년선택시 월보험료 더 낮아집니다)

발품을 팔아야 좋은 집을 구하듯.

보험도 많이 봐야 합니다.

비교하면 할 수록 상대적으로 더 나은 상품을 찾을 수 있으니

꼭 많이 보시고 좋은 상품을 선택해 보세요^^