안녕하세요? 광교세무법인 삼성지점 이용연 세무사 입니다.

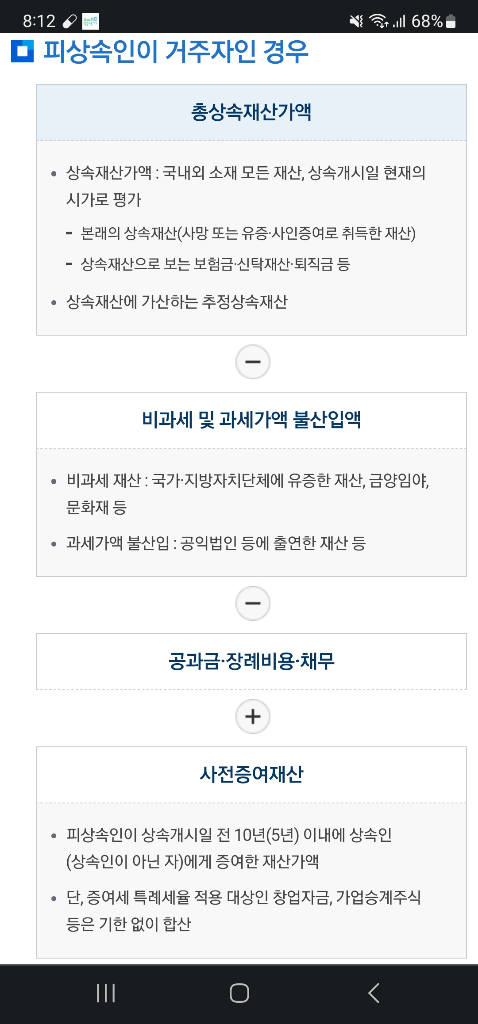

피상속인의 상속 개시와 관련하여 피상속인의 재산 및 채무 등이 상속인에게 상속이

되는 경우에 총상속재산가액에는 민법상 본래의 상속재산, 간주상속재산, 추정상속재산가액이

포함되고, 비과세 및 과세가액 불산입액을 차감하고, 공과금, 장례비, 채무 등을 차감한 후에

사전증여재산(상속인은 10년, 상속인이 아닌 자는 5녀)을 가산하여 상속세 과세가액을 산출

하게 됩니다.

답변이 도움이 된 경우 "좋아요 + 추천" 눌러주시면 감사하겠습니다.