세금·세무

코인에 대한 세금에서 기준일이 매도인지 아님 출금인지?

이게 너무나 헷갈리는데요..

만약에 올해 12월 31일에 모든 코인을 매도하고 남은게 원화밖에 없다면

다음날부터 출금할 때마다 세금이 계산되는건가요?

아니면 거래는 이미 딱 12월 31일에 모두 끝났기때문에

이후에 출금하더라도 세금이 없는건지?

너무나 궁금합니다

5개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

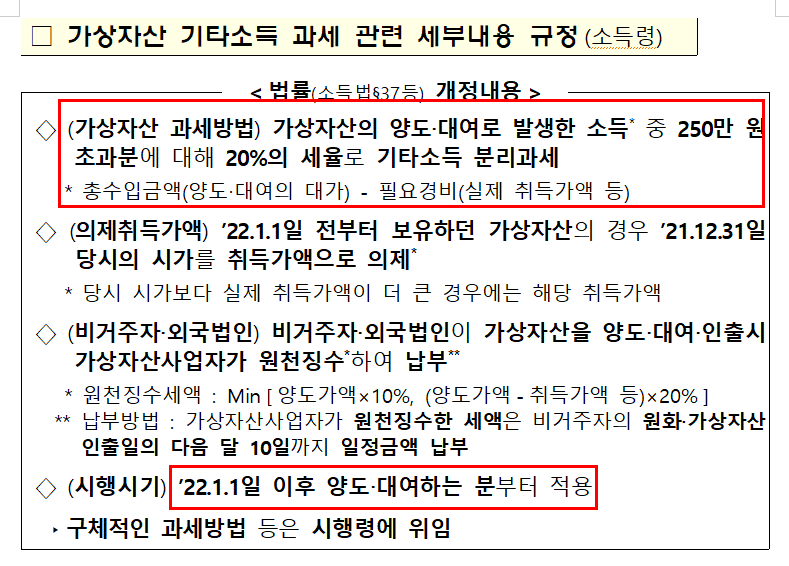

질문하신 내용에 대하여 아래와 같이 답변 드립니다.출금은 관련 없습니다. 양도일을 기준으로 세금을 납부합니다.

2022년 1월 1일 이후 양도한 가상화폐에서 소득이 발생할 경우 과세대상입니다. 연간 가상화폐 양도소득금액에서 250만원을 공제한 후, 22%의 세율로 기타소득세로 납부합니다. 가상화폐 양도소득금액이란 양도가에서 취득가와 수수료를 공제한 금액을 말합니다. 양도소득금액이 250만원 이하일 경우 세금을 신고 및 납부하지 않습니다.

도움이 되셨길 바랍니다. 감사합니다.