보험

화성간짜장

실비보험 바꾸라고 계속 연락 오는데 바꿔도 되나요

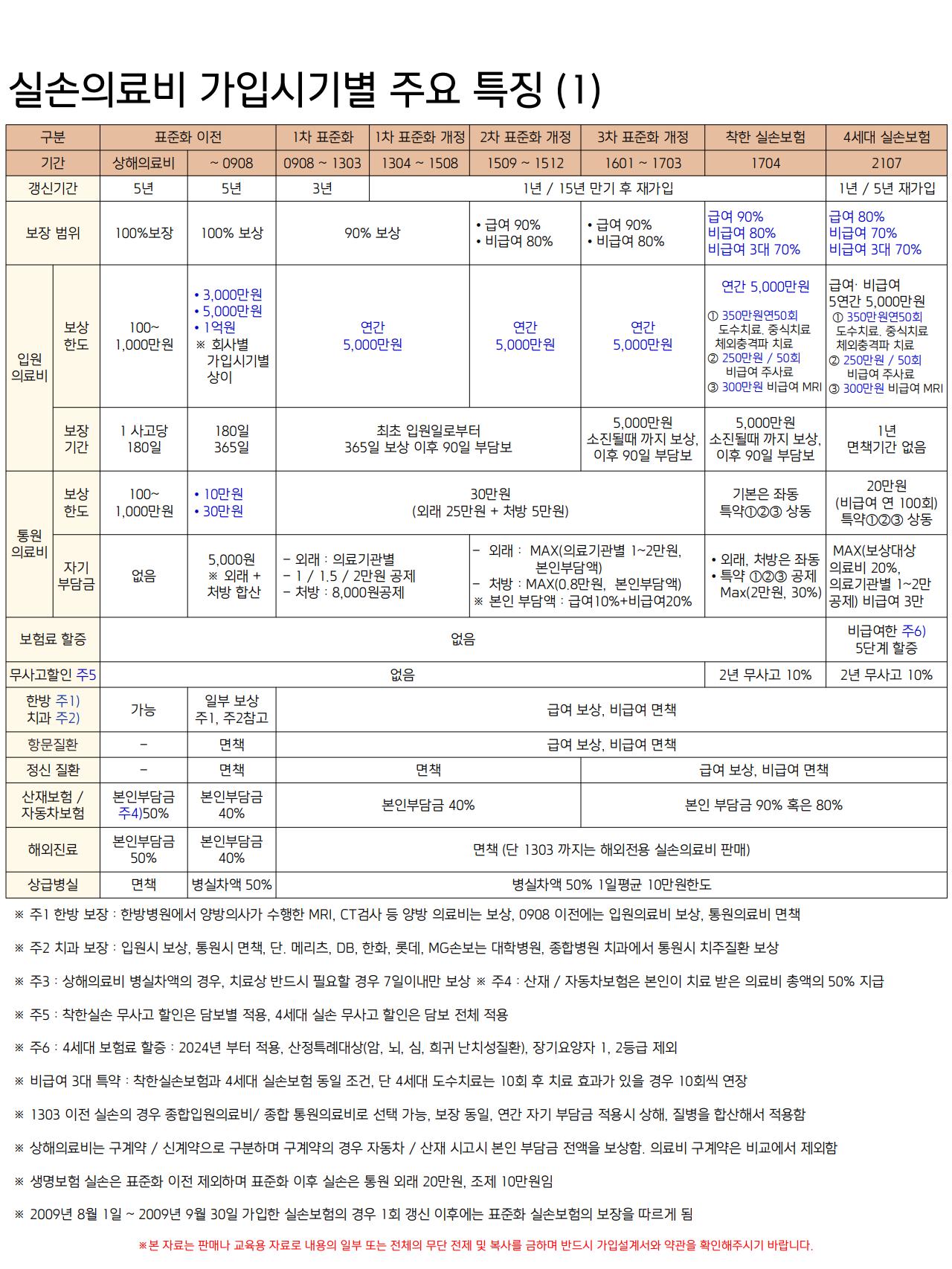

2기? 2차? 실손보험 갖고 있는데요 계속 바꾸라고 연락이 와요 더 좋다고는 하는데 바꾸면 안 좋아지는 점은 없나요? 좋은 점만 설명해줘요

14개의 답변이 있어요!

안녕하세요. 박지연 손해사정사입니다.

2.5세대이후에는 현재 판매하는 실손의료비로 순차적으로 자동변경이 될건데..

지금 연락이 와서 4세대실손의료비로 변경을 하라고 하는 걸 보니 선택권이 화성간짜장님에게 있는 것으로 보입니다.

건강보험 적용되는 치료만 받으신다고 가정할때에는 전환실손의료비가 좋습니다만 그렇지 않다면 보장은 현재 가지고 계신 부분이 더 좋습니다.안녕하세요. 박경식 보험전문가입니다.

● [비용] ● [보장]

요 2가지 관점에서 보시면 좋습니다.

□ 첫번째

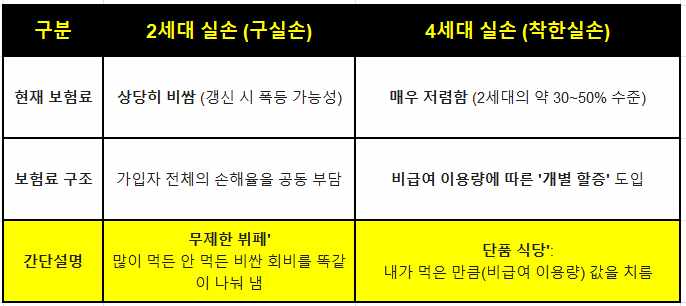

비용 관점에서는 [ 2세대 <---> 4세대 ] 실비를 비교하면

현재의 저렴함과 미래의 불확실성을 장단점으로 생각해 볼 수 있습니다.

- 아래 사진을 참고해 주시구요 -

사진이 바로 다 보이면 좋은데 요렇게 나오네요.

사진 누르면 내용 다 볼 수 있습니다.

2세대의 특징: 시간이 갈수록 손해율이 높아져 보험료 갱신 폭이 매우 큽니다. 나중에 은퇴 후 소득이 없을 때 유지하기 버거울 수 있습니다.

4세대의 특징: 당장 내는 돈은 싸지만, 병원을 자주 가서 비급여 치료(도수치료 등)를 많이 받으면 보험료가 최대 300%까지 할증될 수 있습니다.

▶ 4세대로 전환한다면,

월 보험료는 줄일 수 있고.

보장면에서는 좀더 손해라 생각합니다.

그래서 결론은

: 아주 건강하신 상황이라 병원 방문이 없다 시피하고

+ 지금 납입하는 보험료가 부담스러운 경우에는 전환을 추천드릴께요^^

□ 두번째

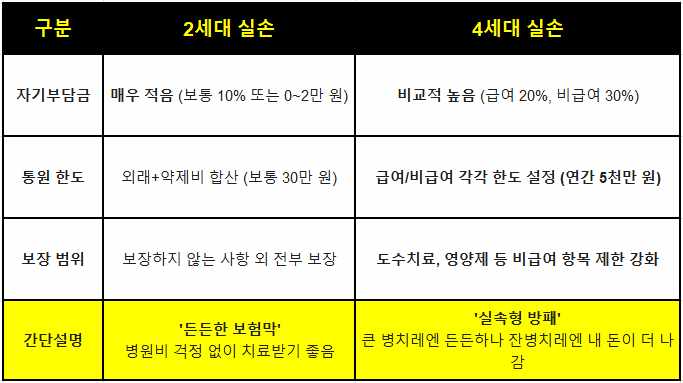

보장 측면에서는 [ 2세대 <---> 4세대 ] 실비를 비교하면

내가낼돈(자기부담금)이 얼마인지가 핵심입니다.

- 아래 사진을 참고해 주시구요 -

2세대의 특징: 병원을 자주 가는 분들에게 압도적으로 유리합니다. 내가 내는 돈이 거의 없기 때문이죠.

4세대의 특징: 비급여 치료(도수치료, 비급여 주사 등)에 대한 횟수 제한과 연간 한도가 생겼습니다. 대신 기존에 보장 안 되던 선천성 뇌질환, 불임 관련 질환(급여 시) 등이 새롭게 포함되었습니다.

어렵죠?

늘 질문을 받는 내용인데... 저도 항상 어려워요.

한번 결정하고 강을 건너면, 다시 돌아 올 수 없거든요. ㅠㅠ

그래서 아주 신중에 신중을 기해서 선택해야 합니다!

그만큼 중요하기에

저도 최선을 다해 내용을 정리해서 답변 달아 드립니다. ^0^/

■■ 다시 최종결론을 정리해 드립니다! ■ ■

▷이런 경우 [2세대]를 유지하세요!

현재 만성질환이 있어 꾸준히 약을 먹거나 병원을 자주 간다.

보험료가 조금 비싸더라도 병원비 걱정 없이 '풀 보장'을 받고 싶다.

도수치료나 비급여 주사 치료를 연간 10회 이상 정기적으로 받는다.

▷이런 경우 [4세대]로 갈아타세요!

병원에 거의 안 가는데 매달 나가는 2세대 보험료가 너무 아깝다.

건강에 자신 있고, 나중에 보험료가 폭탄처럼 오르는 것이 두렵다.

보험료를 아껴서 차라리 그 돈으로 다른 진단비(암, 뇌, 심장)를 보강하고 싶다.

신중!! 신중!!

꼼꼼하게 따지고 생각하셔서 좋은 결정하시길 ㅂ ㅏ 랍니다^^/