세금·세무

양도소득세 계산시 가족관계에 속하는 것은 어느선까지인가요?

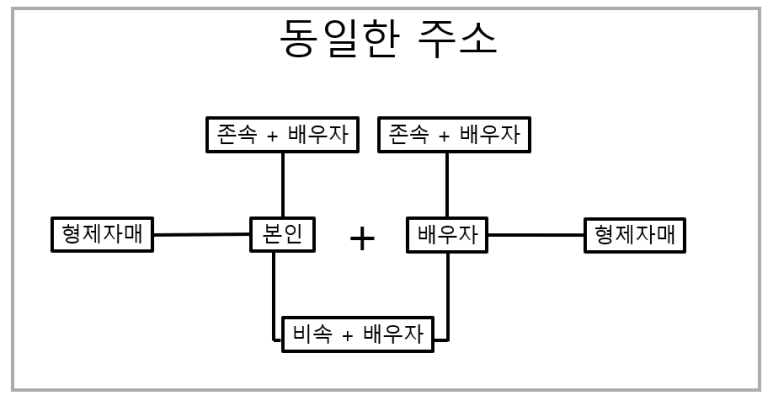

주택양도시 주택수 계산에 포함되는 가족의 범위는 어디까지인가요?

예를들어 고모, 이모 또는 형제 자매의 동거인으로 같이 있는 경우도 같은 세대로 계산해서 고모나 형제자매의 주택도 제 주택은 양도할때 양도소득세에 영향을 주는지 궁금합니다

세금·세무

주택양도시 주택수 계산에 포함되는 가족의 범위는 어디까지인가요?

예를들어 고모, 이모 또는 형제 자매의 동거인으로 같이 있는 경우도 같은 세대로 계산해서 고모나 형제자매의 주택도 제 주택은 양도할때 양도소득세에 영향을 주는지 궁금합니다