홈

토픽

스파링

잉크

미션

전문가 신청

베리몰

나도 질문하기

세금·세무

대범한동박새44

안녕하세요!! 상속세가 면제되는 기준은 무엇인지, 면제를 받기 위해 필요한 절차와 서류는 어떤 것들이 있는지 궁금합니다...

3개의 답변이 있어요!

이용연 세무사

이용연세무회계사무소

∙

안녕하십니까? 이용연세무회계사무소의 이용연 대표세무사 입니다.

피상속인의 사망 등의 원인에 따라 피상속인의 재산,채무가 피상속인의

상속인인 배우자, 자녀 등에게 상속이 되는 경우에 피상속인의 배우자의

생존 여부에 따라 상속세 과세미달가액이 달라지게 됩니다.

1) 피상속인의 사망 시점에 배우자가 생존하고 있는 경우 : 피상속인의

상속재산가액이 10.05억원 이하인 경우 상속세 과세미달로서 상속인은

상속세 신고만 하면 됩니다.

2) 피상속인의 사망 시점에 배우자가 없는 경우 :피상속인의 상속재산가액이

5.05억원 이하인 경우 상속세 과세미달로서 상속인은 상속세 신고만 하면

됩니다.

답변이 도움이 된 경우 "좋아요" 눌러주시면 감사하겠습니다.

평가

응원하기

조원일 세무사

세무회계 이음

안녕하세요! 아하(Aha) 세금·세무분야 상담 지식답변자 조원일 세무사 입니다.

문의하신 내용에 대하여 아래와 같이 답변 드리겠습니다.

.

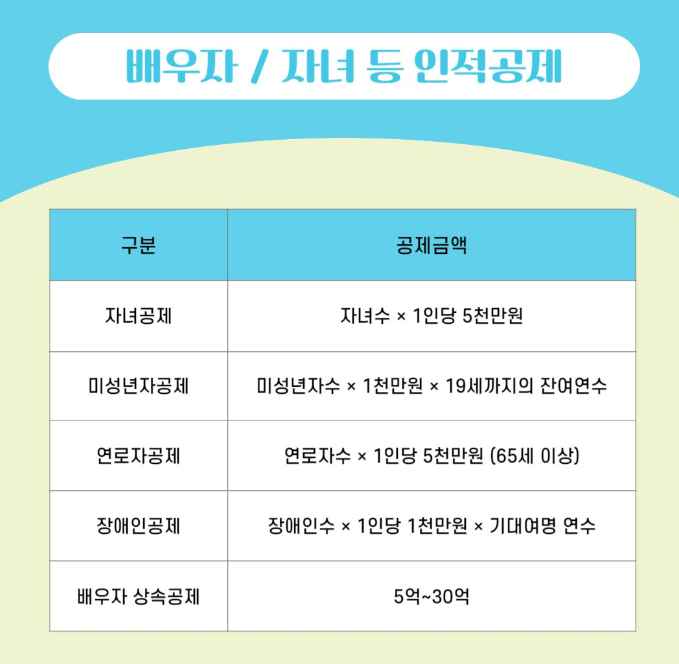

상속세의 경우 일괄공제나 배우자공제 등으로 세금이 나오지 않을 수도 있습니다

아래 상속공제를 이미지로 남겨드리니 참고바랍니다

감사합니다

답변이 도움 되셨길 바라며, "좋아요 버튼(👍)" 부탁드립니다.

추가 문의사항은 댓글 남겨주시면 답변드리겠습니다.

문용현 세무사

세무회계문

안녕하세요. <세무회계 문> 문용현 세무사입니다.

상속일이 속하는 달의 말일로부터 6개월 이내에 홈택스나 세무사을 통해서 상속세 신고를 해야 하며 5억(상속인으로서 자녀와 배우자가 있다면 10억)까지 공제가 되어 상속세는 없습니다.