보험

보헙 가입할 때 어디서부터 시작해야 하나요?

보험에 대해 1도 모르는 20대 직장인입니다.

반드시 들어야 하는 보험 종류에 대해 알려주세요 ㅠㅠ 의료보험,손해보험,상해보험에 대해서도요...

13개의 답변이 있어요!

안녕하세요. 박경식 보험전문가입니다.

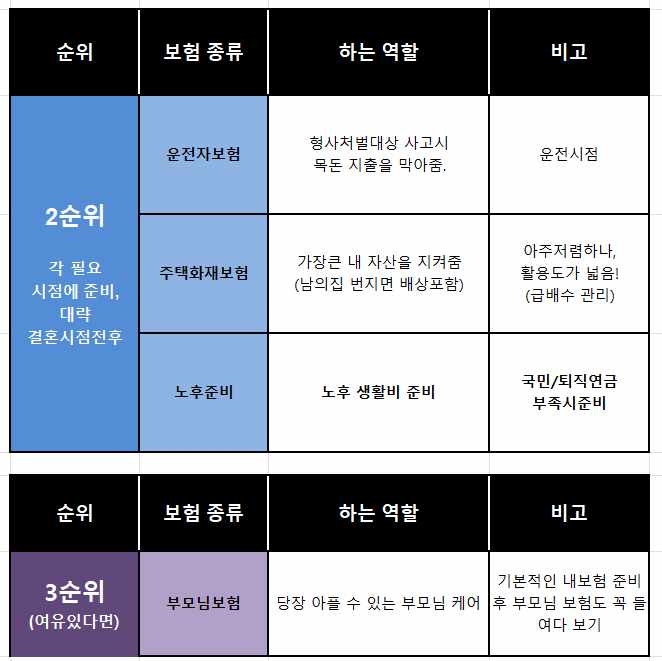

■ 표 한참 만들었네요^^

아래 표 2개 대로 하시면 됩니다!!

단순히 생각하면 =내 보험안에 어떤 보장이 필요한지만 볼 수도 있지만..

'내 인생'으로 본다면

나의 삶에 영향을 받는 주변까지 봐야 하기 때문에

"부모님 보험"도 꼭 확인해 봐야 합니다.

물론, 기본적인 내보험 먼저 준비를 하구요^^

■ 생각 너무 잘 하셨습니다. 짝짝짝!!!

젊을때 해야 좋습니다!

특히 젊을때 미리미리 준비해야 하는 이유가 있습니다.

1) 젊을때 해야 훨씬 더 싸다!

2) 젊을때 해야 원하는건 다 가입할 수 있다!

지금 돈이 너무 없어서,

먹고살기도 너무 빠듯한 경우만 아니라면 지금 보험가입을 해야 합니다!

이거 하나는 자신있게 말씀드립니다!

"무조건 한살 이라도 더 젊을때 가입하는게 이득!"

■ 보험 간단합니다! 종류가 많아 보일뿐!!

사실 하나의 상품에 "여러가지 보장" 을 묶을 수 있습니다.

내용을 뜯어서 표로 펼쳐 놓으니 복잡해 보일 뿐이니,

너무 어려워 하진 마세요.

표를 준비하면서도

3대진단비에 상해를 넣을 수 있어서

따로 작성은 안했어요. 복잡해 하실까봐. ^^

■ 건강할때 저렴하게 준비 꼬옥~ 하세요!

건강하다면 보험료 할인도 가능합니다.

다소 귀찮을 수 있고,

다소 어려운 용어로 헷갈릴 수 있습니다.

그래서 설계사의 설명이 필요하니,

상담 최대한 꼼꼼하게 받으시고

칼 뽑았을때 꼭 준비하시길 바랍니다. ^^