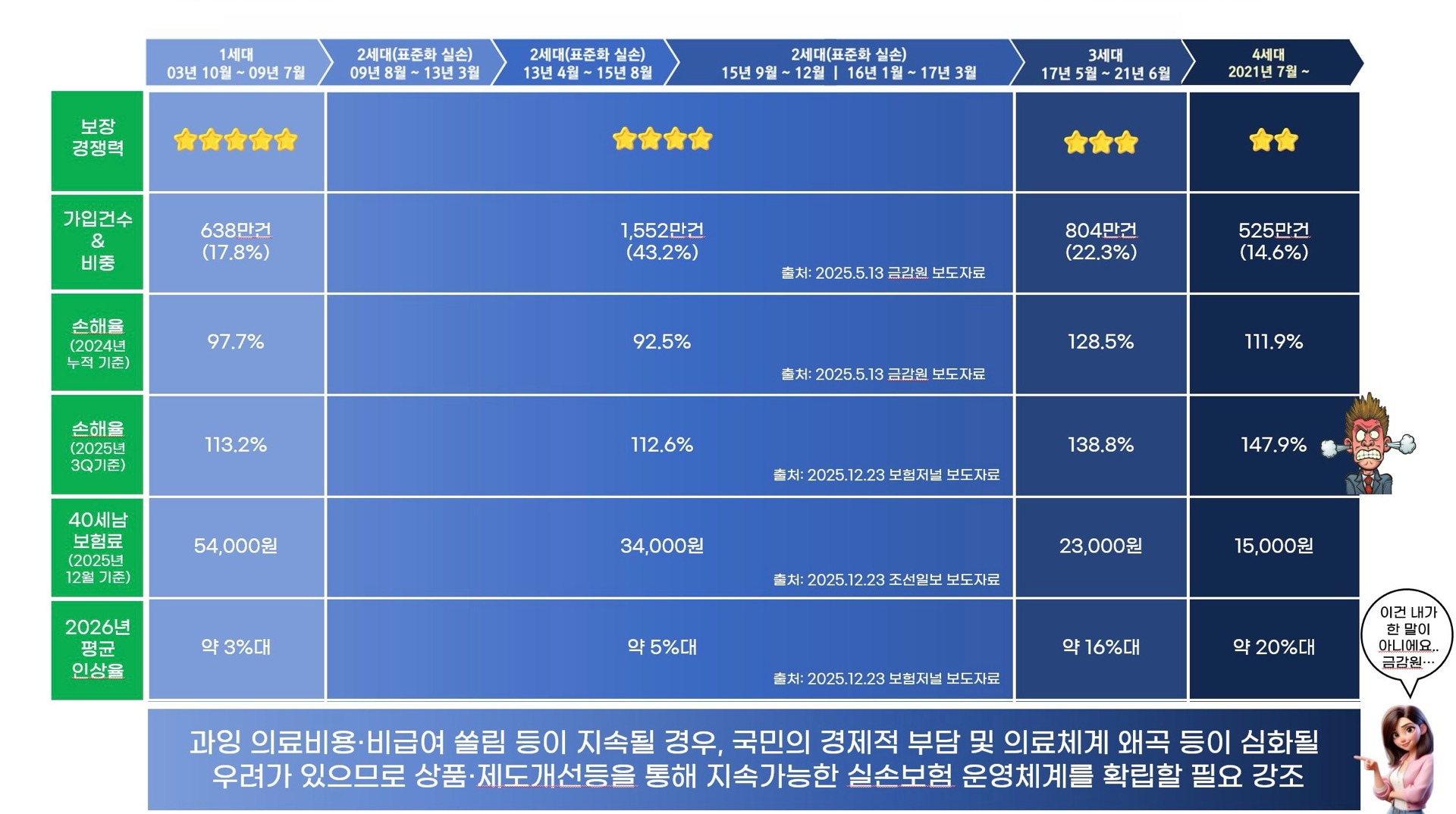

보험

40세인데 손목아파서 처음 실비보험 가입을 생각해봤어요

86년생 올해 40인데 실비를 안들었어요

손목아파서 침맞고 충격파 2번맞았는데 충격파가 꽤비싸네요 그래서 실비좀 들어야겠다는 생각이 문득들었는데 지금 가입하면 부담보인가 그걸로 손목 충격파는 회사에따라 2년에서 5년동안 보장이 안되는거맞죠? 병원가기전에는 보험은 생각도 못함ㅠㅠ 보험다모아에서 가장 싼걸로 가입하면될까요? 다이렉트가 낫나요 설계사상담이 나을까요 아님 모바일?

13개의 답변이 있어요!

안녕하세요. 박지연 손해사정사입니다.

실손의료비 가입하실거면 다이렉트로 가입하시면 됩니다.

최근 치료력 있으시면 실비는 부담보 아니고, 인수제한으로 가입 불가하실 겁니다.

또한 체외충격파는 3대 비급여항목이신데, 1년동안 누계 보험금에 따라서 차년도 보험료가 최대 3배까지 인상되고,플러스 연령증가분 보험사 손해율등이 반영된다는 점을 알고 계시면 좋을 듯 싶어요~