안녕하세요. 질의에 대한 답변입니다.

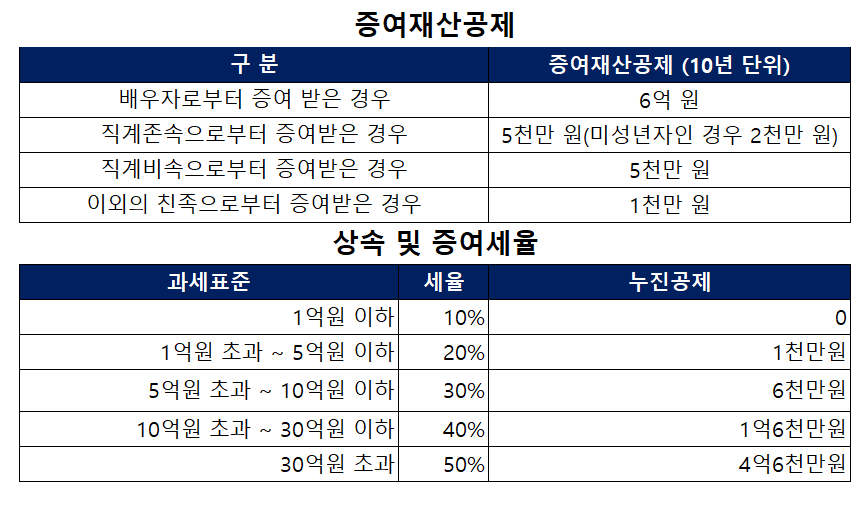

수증자(증여를 받는 자)를 기준으로 증여자(증여하는 자)를 배우자, 직계존비속, 기타친족으로 그룹핑해서 증여재산공제를 적용합니다.

예를들면, 수증자인 본인을 기준으로 조부모님, 부모님은 직계존속에 해당하므로 조부모님과 부모님으로부터 각각 증여를 받는 경우라도 증여재산공제는 5천만원(미성년자 2천만원)을 한도로 공제됩니다.

한편, 상호간에 증여를 하고 받는 경우 상계를 하는 것이 아니고, 각각 증여재산공제를 적용하는 것입니다.

예를들면, 본인이 부모님으로부터 증여를 받는 경우 5천만원까지 공제를 하고, 본인이 아버님에게 증여를 하는 경우 아버님은 5천만원까지 공제를 받을 수 있습니다.