세금·세무

결혼식 축의금은 증여세의 대상이 되나요?

결혼식 축의금이 증여세의 대상이 되는지에 대해 알고 싶습니다.

축의금을 받았을 때 어떤 금액부터 증여세가 발생하는지, 증여세로 인해 과세되는 경우에는 어떤 세율이 적용되는지 궁금합니다.

그런 결혼식 축의금과 증여세에 관한 법적인 규정은 어디에서 확인할 수 있나요?

6개의 답변이 있어요!

안녕하세요. 박성진 세무사입니다.

증여세법 46조와 증여세법 시행령 35조에 사회통념상 인정되는 축하금등은 비과세 증여재산에 해당하는 것으로 비과세 증여재산이나

부모가 받은 축의금을 자녀에게 주는 것은 증여에 해당하는 것입니다.

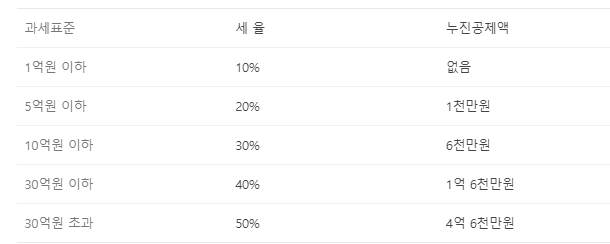

증여세 과세가 되면 증여재산공제(10년간 5천만원)을 초과한 금액에 대해서 아래세율이 적용됩니다.

증여세법 시행령 제35조(비과세되는 증여재산의 범위등)

④법 제46조제5호에서 “대통령령으로 정하는 것”이란 다음 각 호의 어느 하나에 해당하는 것으로서 해당 용도에 직접 지출한 것을 말한다. <개정 2003. 12. 30., 2010. 2. 18., 2019. 2. 12.>

3. 기념품ㆍ축하금ㆍ부의금 기타 이와 유사한 금품으로서 통상 필요하다고 인정되는 금품