세금·세무

암호화폐로 증여시 한도와 금액 산정은 어떻게되는지요?

암호화폐로 증여시 가치 산정은 증여시점인지 그리고 증여세는 어떻게 계산하는지요

미성년자와 성인에게 각각 증여시는 어떻게 다른지 궁금합니다

5개의 답변이 있어요!

안녕하세요. 이동호 세무사입니다.

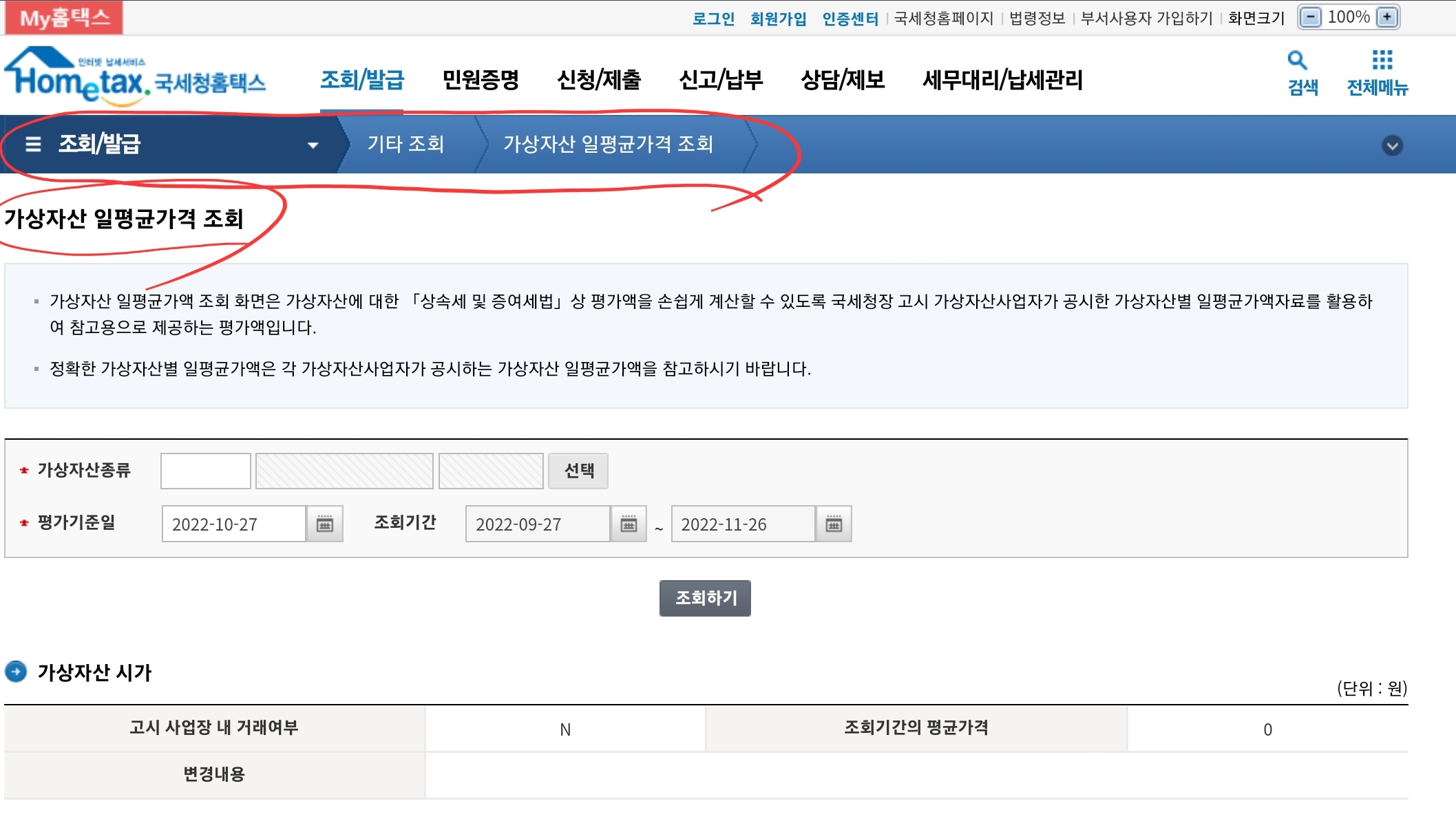

코인의 가치산정은 증여일 기준 전후 1개월 간의 일 평균 금액으로

아래 홈택스에서 조회가 가능합니다.

홈택스 -> 조회/발급 -> 기타조회 -> 가상자산 일평균가격조회

위에서 계산한 일 평균가액을 기준으로

증여한 코인 갯수 x 일평균가격 만큼이 증여재산이 되며,

그 금액을 기준으로 증여세가 과세됩니다.

성인과 미성년자의 차이는 없습니다.

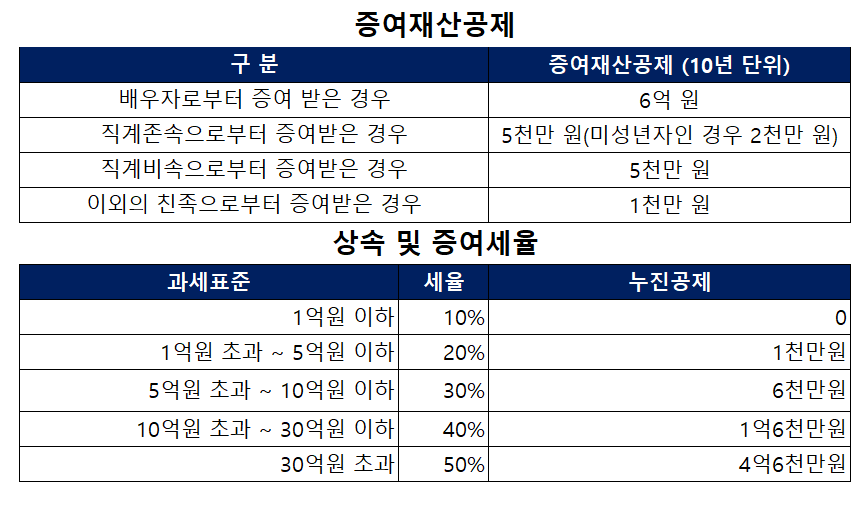

다만, 부모님이 자녀에게 증여를 한다고 가정한다면,

성인인 자녀에게는 5000만원까지는 증여세 없이

미성년자인 자녀에게는 2000만원까지는 증여세 없이

증여세 신고 만으로 처리가 가능합니다.

답변이 도움이 되셨길 바랍니다.

감사합니다~!

안녕하세요. 문용현 세무사입니다.

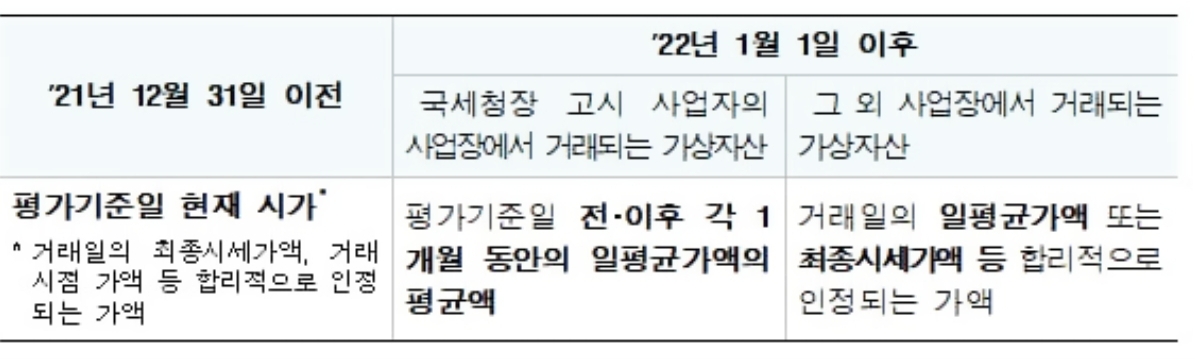

1. 올해까지 증여하는 가상자산은 증여일 현재의 거래가격을 시가로 보아 증여세 신고를 합니다. '23.01.01 이후 증여분부터는 증여일 이전 1개월~이후1개월간의 평균액으로 신고합니다.

2. 성년이 직계존속으로부터 증여받을 경우 10년간 5천만원까지 공제되며, 미성년자가 직계존속으로부터 증여받을 경우 10년간 2천만원까지 공제됩니다. 증여재산공제와 증여세율은 아래와 같습니다.

도움이 되셨길 바랍니다. 감사합니다.