보험

아리따운치와와66

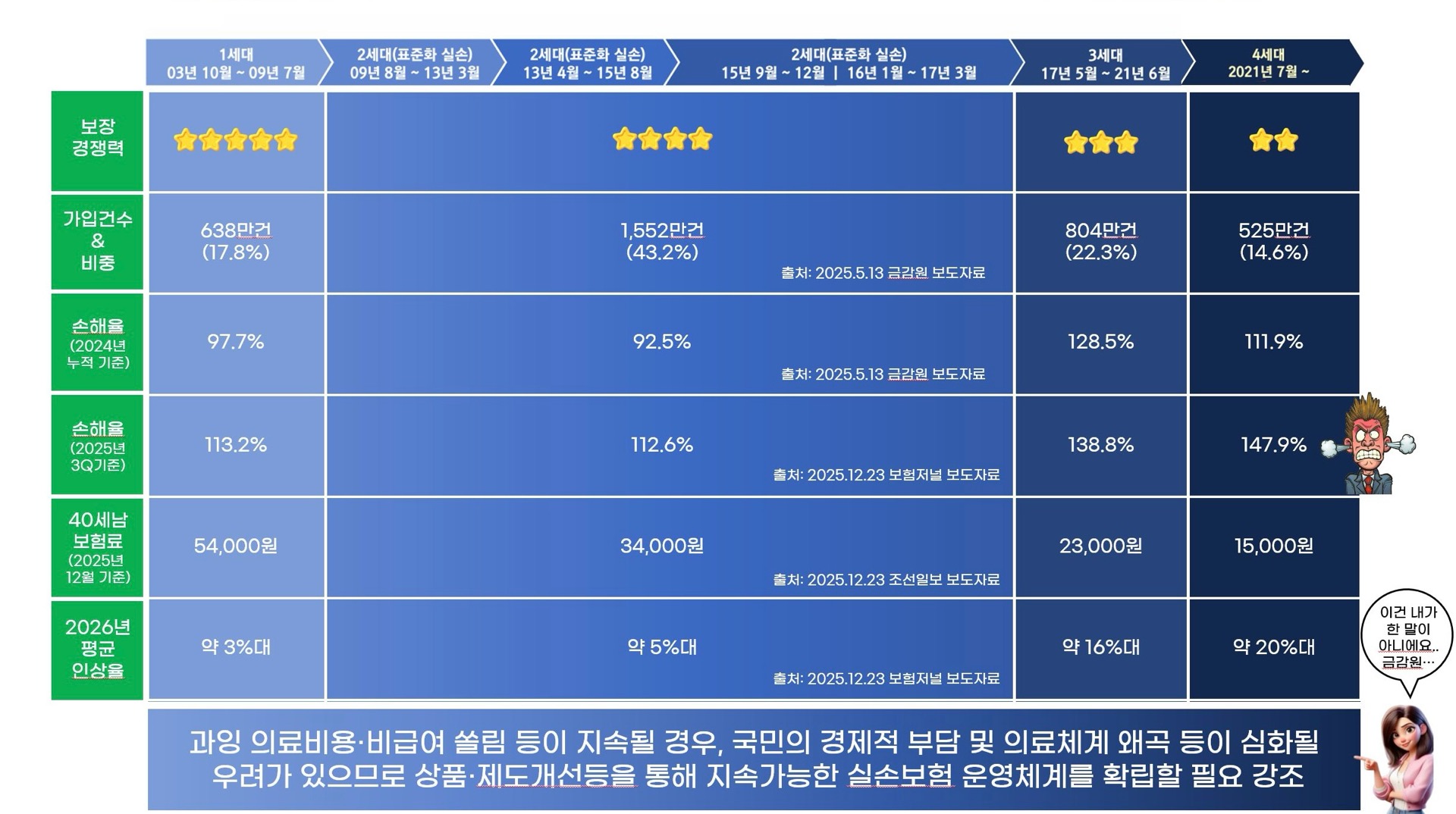

채택률 높음

4세대 실비보험 가입 유지여부 문의 합니다

50대 후반의 남성입니다

1년전부터 4세대 유병자 실비를 가입해서 한달에 52000원정도 납입중인데 혈압과 고지혈은 꾸준히 약을 처방받고 정기적 운동으로 정상으로 유지되고 있습니다

그런데 4세대는 약제비용도 안되고 진료비도 2만원 이상이어야해서 사릴 평소 보상 받을 일이 없고 가입이후 받은적도 없습니다

최근 엘보 염증으로 물리치료를 받고 있는데

차도가 없어 병원에서 6만원리 비급여 체외충격파를 3~4회 받아보라고 하는데

이것도 문의해보니 안된다고 하네요

이럴꺼면 차라리 실비보험료를 저축해 치료 받는게 어떨까 생각이 되네요

좋은 방법이 없을까요?

9개의 답변이 있어요!

안녕하세요. 박지연 손해사정사입니다.

저는 유병자실비 상품 권하지 않아요.

3대비급여+약조제비가 보상되지 않아요.

물론 지금.판매중인 실비도 매년 인상률 생각하면 굳이?

따라서 다른 방법으로 상품들 출시 예정입니다.

엘보 체외충격파 중식치료 그 닷 효과입증 안되었어요.

따스하게 혈액순환 잘되도록 찜질하시는게 더 좋아요.

채택 보상으로 171베리 받았어요.

채택된 답변