세금·세무

부동산 증여세에 대해 알 수 있을까요?

현재 부동산 증여할 때 증여세 기준에 대해 알고 싶습니다. 부동산 가격 구간에 따라 세율도 다를까요?

예를 들어 집값이 6억이라면 증여세는 얼마가 될까요?

4개의 답변이 있어요!

안녕하세요. 질의에 대한 답변입니다.

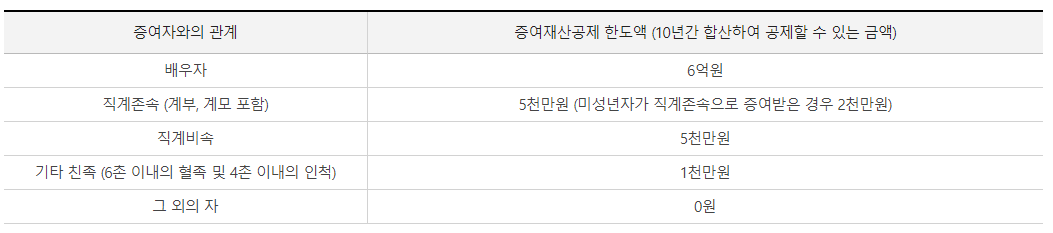

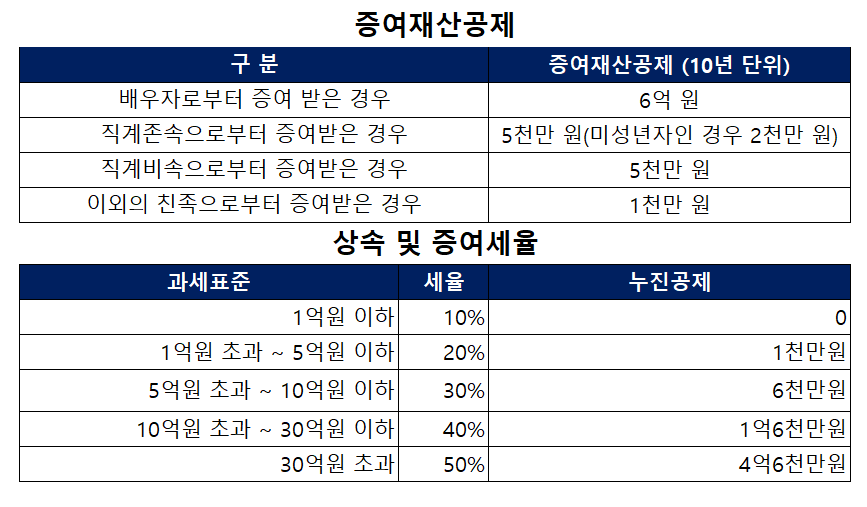

증여세는 증여를 받는 자(수증자)가 누구(증여자)로부터 증여받는 지에 따라 증여재산공제가 달리 적용되는 데 증여자를 배우자, 직계존속, 직계비속, 기타친족으로 구분하여 각각 6억원, 5천만원(수증자가 미성년자인 경우 2천만원), 5천만원, 1천만원을 공제합니다.

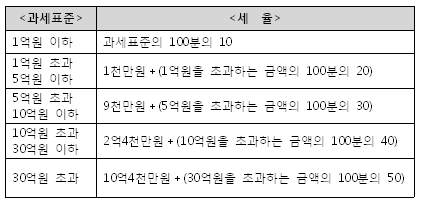

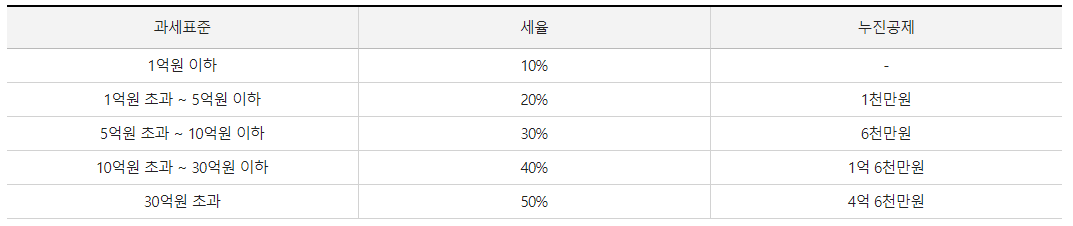

또한, 증여세 과세표준은 증여재산가액에서 증여재산공제를 차감하여 계산하고, 과세표준에 아래 세율을 적용하여 산출세액을 계산한 후 산출세액의 3%를 신고세액공제로 공제한 세액을 납부합니다.

예를들면, 시가가 6억원인 주택을 배우자에게 증여하는 경우 증여재산공제로 6억원이 공제되므로 과세표준이 "0"이 되어 증여세가 없으며, 자녀에게 증여하는 경우에는 아래와 같습니다.

과세표준=6억원-5천만원=5.5억원

산출세액=5.5억원×30%-6천만원=1.05억원

신고세액공제=1.05억원×3%=315만원

납부세액=1.05억원-315만원=101,850,000원참고로 증여세는 증여일로부터 10년내 동일인으로부터 증여를 받는 경우 합산하여 과세되며, 위에서 기술한 증여재산공제도 10년간 공제되는 것입니다.

안녕하세요. 박성진 세무사입니다.

증여세는 증여세재산가액에서 증여재산을 공제한 과세표준에 세율을 적용하여 계산됩니다.

증여재산공제는 증여자와 수증자의 관계에 따라 달라집니다.

그리고 신고기한내에 신고 납부하는 경우 3%신고세액공제가 적용 됩니다.

6억 원을 자녀에게 증여한다고 가정하면 1억1백만원정도 증여세가 나옵니다.

안녕하세요. 문용현 세무사입니다.

증여세는 증여자와 수증자의 관계, 증여재산의 시가에 따라 계산됩니다. 성년이 직계존속으로부터 증여받을 경우 10년간 5천만원까지 공제가 됩니다.

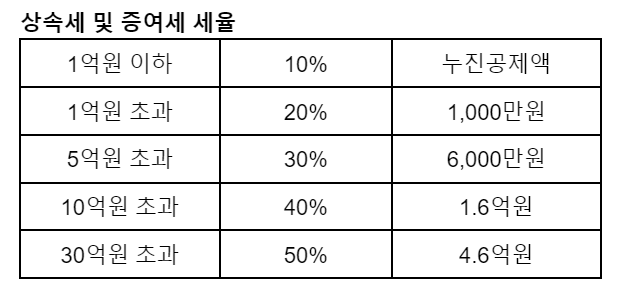

증여재산 6억, 증여재산공제 5천만원을 가정할 경우 납부해야할 증여세는 101,850,000원입니다. 증여재산공제와 증여세율은 다음과 같습니다.

도움이 되셨길 바랍니다. 감사합니다.