세금·세무

경매로 구매한 상가 양도시 세금은?

20년전에 경매로 상가를 구매하였습니다.

1. 20년전 경매로 매매한 금액과 현 판매 차액에 대한 세금은 얼마나 되는지 문의드립니다.

2. 만약 부부간 양도를 하게되면 6억까지 세금공제가 되고 판매도 양도 5년후부터 가능하다고 하던데 맞는지해서 문의드립니다.

3. 만약 부부간 양도 5년후 매매시 경매시 매매 금액기준이 아니라 양도시점의 금액으로 양도세?가 나온다고들었는데 맞는지해서 문의드립니다.

3개의 답변이 있어요!

안녕하세요. 자성세무회계 김성은 세무사입니다.

1. 양도소득세는 양도차익에 대해 과세하는 것으로 양도차익은 양도가액에서 취득가액과 필요경비 등을 차감한 금액입니다.

따라서, 양도가액과 매매로 취득한 취득가액에 필요경비(중개수수료 등)을 차감하고, 장기보유특별공제(20년 보유 시 30%), 1년 기본공제 250만원 등을 적용하여 과세표준을 산정합니다.

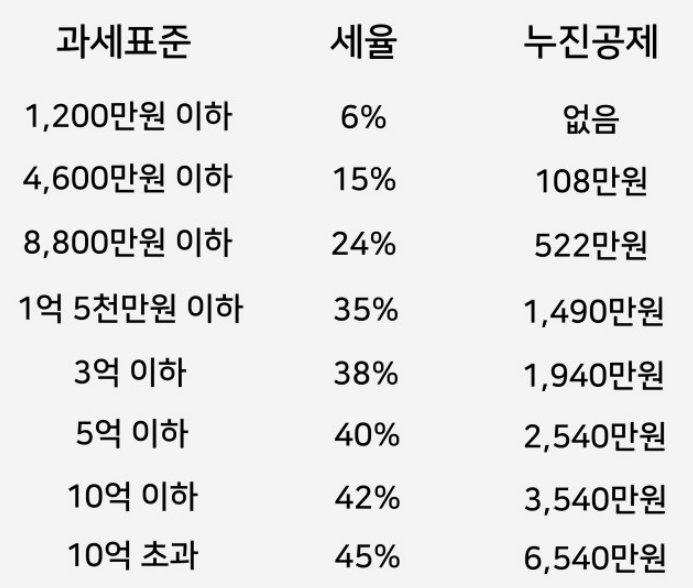

이 과세표준에 따라 아래와 같은 세율을 적용하여 양도소득세를 산출합니다.(지방소득세 별도)

2,3. 부부간 양도(대가 수령O) 시가 아니라 증여(대가 수령X) 시에 증여재산가액에서 6억까지 증여재산공제가 되는 것입니다.

배우자로부터 "증여" 받은 후 5년 이내에 양도할 수도 있지만, 이 경우 취득가액이 수증자의 취득가액(증여받은가액)이 아닌 증여자의 취득가액으로 산정되어 증여의 효과 없이 양도차익이 커져 양도소득세 부담이 크기 때문에 증여 후 5년이 지난 뒤에 양도하라는 것입니다.

제 답변이 도움이 되셨으면 좋겠습니다.

감사합니다.