경제

관세의 기본 개념과 적용 범위가 궁금합니다

해외에서 제품을 수입하거나 해외 직구로 물품을 구입할 때 관세가 묻는 것을 알고 있는데 관세의 기본 개념과 적용 범위가 궁금합니다.

11개의 답변이 있어요!

관세는 일반적으로 국가가 수입된 상품에 대해 부과하는 세금입니다. 이는 국가의 경제 정책을 조절하고 국내 산업을 보호하기 위한 수단으로 수입된 물품의 과세표준인 물품의 신고 가격에 의해 부과되는 세율입니다.

추가로 수입 물품에 대하여는 내국세도 부과 될 수 있습니다.

안녕하세요. 전경훈 관세사입니다.

수입물품에는 원칙적으로 관세가 부가되며, 관세의 과세표준은 수입물품의 가격 또는 수량으로 합니다.

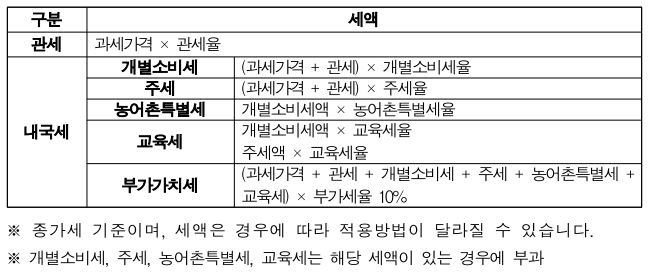

일반수입신고 시 수입물품에 부과되는 조세는 다음과 같습니다.

해외직구의 경우 아래에 따라 관세가 부과됩니다.

(목록통관) 물품이 미화 150달러 이하인 경우(미국은 200달러 이하), 목록통관이 가능하며, 해당 금액을 초과하는 경우에는 수입신고가 필요합니다. ※ 물품가격 = 물품대금 외에 발송국 내에서 발생하는 세금, 내륙운임, 보험료 등의 추가 비용이 포함됩니다. (발송국에서 우리나라로 운송되는 "국제운송비와 보험료 등"은 '명백히 구분'될 수 있는 경우 제외 가능)

(수입신고) 물품가격이 미화 150달러 이하인 경우에는 면세통관됩니다. 그러나 미화 150달러를 초과하는 경우에는 총과세가격(물품가격 + 운임 + 보험료 등)에 대해 과세가 이루어집니다.

감사합니다.